Die Entwicklung der Kernrolle im Zahlungsverkehr 2026 – Ein neuer Horizont

In einer Zeit, in der digitale Innovationen jeden Lebensbereich prägen, steht die zentrale Rolle des Zahlungsverkehrsfinanzierers für 2026 für Wandel und neue Chancen. Auf dem Weg in diese Zukunft entwickelt sich die Rolle von Zahlungsverkehrsfinanzierern auf bisher unvorstellbare Weise. Der erste Schritt zu dieser Zukunft ist ein umfassendes Verständnis der technologischen Fortschritte, die die Zahlungslandschaft grundlegend verändern.

Technologische Fortschritte

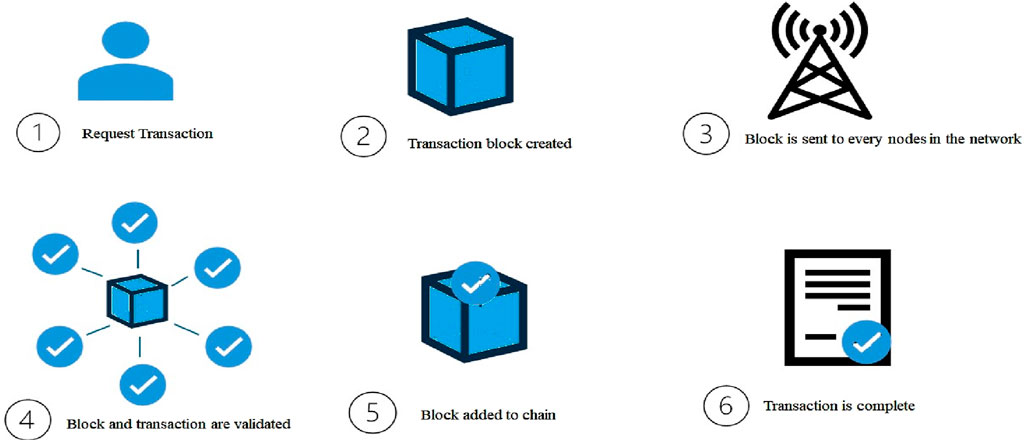

Im Zentrum der Kernrolle des Zahlungsverkehrsmanagements 2026 steht die Integration modernster Technologien wie Blockchain, Künstliche Intelligenz (KI) und Maschinelles Lernen. Die Blockchain-Technologie, bekannt für ihre Transparenz und Sicherheit, beschränkt sich nicht nur auf Kryptowährungen. Sie revolutioniert die Art und Weise, wie Transaktionen erfasst und verifiziert werden, und bietet ein manipulationssicheres Register, das Vertrauen in jede Transaktion gewährleistet. Dieser Wandel verspricht, Betrug zu reduzieren und grenzüberschreitende Zahlungen zu vereinfachen, wodurch der Welthandel effizienter und sicherer wird.

Künstliche Intelligenz und maschinelles Lernen sind gleichermaßen transformativ. Diese Technologien ermöglichen ausgefeilte prädiktive Analysen, mit denen Zahlungsexperten Trends vorhersehen und sich auf Marktveränderungen vorbereiten können. KI-gestützte Chatbots und virtuelle Assistenten entwickeln sich zu den neuen Kundendienstmitarbeitern, die rund um die Uhr Unterstützung bieten und Routineanfragen mit beispielloser Effizienz bearbeiten. Diese Fortschritte automatisieren nicht nur Prozesse, sondern verbessern auch das Kundenerlebnis durch personalisierte und reaktionsschnelle Interaktionen.

Verändertes Konsumverhalten

Die zentrale Rolle im Zahlungsverkehr 2026 erfordert zudem ein tiefes Verständnis des sich wandelnden Konsumverhaltens. Die heutigen Konsumenten sind Digital Natives und erwarten nahtlose, sichere und schnelle Zahlungslösungen. Der Trend zu mobilen und digitalen Zahlungen wurde durch die globale Pandemie beschleunigt, sodass kontaktloses Bezahlen zur Norm geworden ist. Dieser Trend ist nicht nur vorübergehend, sondern wird sich dauerhaft etablieren.

Konsumenten erwarten heute mehr als nur eine Transaktion; sie suchen ein Erlebnis. Daher müssen Zahlungslösungen in das gesamte Ökosystem einer Marke integriert werden und neben einer reinen Zahlungsmethode ein ganzheitliches Erlebnis bieten. Der Aufstieg des Social Commerce, bei dem Shopping und soziale Medien verschmelzen, ist ein weiterer Trend, mit dem sich Experten im Zahlungsverkehr auseinandersetzen müssen. Zu verstehen, wie sichere, schnelle und bequeme Zahlungsmethoden in Social-Media-Plattformen integriert werden können, ist der Schlüssel, um die nächste Welle des Konsumverhaltens zu erschließen.

Strategische Neuausrichtungen

Die Strategie „Payment Finance Core Role 2026“ fordert einen grundlegenden Wandel im Umgang von Unternehmen mit Finanzen und Zahlungen. Eine der wichtigsten Veränderungen ist die Hinwendung zu einem datengetriebenen Ansatz. Big-Data-Analysen spielen eine entscheidende Rolle beim Verständnis von Konsummustern und -präferenzen und ermöglichen so gezielteres Marketing und personalisierte Dienstleistungen. Diese datengetriebene Strategie unterstützt das Risikomanagement, die Betrugserkennung und sogar die Erschließung neuer Einnahmequellen durch innovative Finanzprodukte.

Darüber hinaus rücken Nachhaltigkeit und ethische Finanzierung zunehmend in den Fokus. Verbraucher achten zunehmend auf die ökologischen und sozialen Auswirkungen ihrer Transaktionen. Fachleute im Zahlungsverkehr müssen daher nachhaltige Praktiken in ihre Geschäftsprozesse integrieren und sicherstellen, dass ihre Lösungen nicht nur technologisch fortschrittlich, sondern auch umweltfreundlich und sozial verantwortlich sind.

Die Zukunft annehmen

Mit Blick auf das Jahr 2026 geht es im Zahlungsverkehrsfinanzierungssektor nicht nur darum, mit der Zeit zu gehen, sondern darum, den Takt vorzugeben. Fachkräfte in diesem Bereich müssen zukunftsorientiert denken und ständig neue Technologien und Strategien erforschen, um wettbewerbsfähig zu bleiben. Dieser Weg erfordert kontinuierliches Lernen, Anpassungsfähigkeit und die Bereitschaft, Veränderungen anzunehmen.

Zusammenfassend lässt sich sagen, dass die zentrale Rolle im Zahlungsverkehrsfinanzierungssektor 2026 ein spannendes Feld voller Innovations- und Wachstumschancen darstellt. Durch den Einsatz von Technologie, das Verständnis der Kundenbedürfnisse und die Umsetzung strategischer Veränderungen können Fachkräfte im Zahlungsverkehrsfinanzierungssektor in diesem dynamischen Umfeld nicht nur überleben, sondern auch erfolgreich sein. Die Zukunft sieht vielversprechend aus und wartet auf diejenigen, die bereit sind, die Führung zu übernehmen.

Die Zukunft des Zahlungsverkehrs im Jahr 2026 ist keine ferne Zukunftsvision, sondern eine unmittelbare Realität, die von all jenen gestaltet wird, die bereit sind, Veränderungen anzunehmen und Innovationen voranzutreiben. In diesem letzten Teil beleuchten wir die operativen und kulturellen Veränderungen genauer, die Fachkräfte in diesem Bereich beherrschen und nutzen müssen.

Operative Exzellenz

Operative Exzellenz ist der Grundstein für den Erfolg im Bereich Zahlungsverkehr (Kernrolle 2026). Dies beinhaltet die Optimierung von Prozessen, um deren Effizienz und Effektivität zu steigern. Automatisierung spielt dabei eine entscheidende Rolle, da sie den Bedarf an manuellen Eingriffen reduziert und Fehler minimiert. Robotische Prozessautomatisierung (RPA) kann repetitive Aufgaben übernehmen und ermöglicht es den Mitarbeitern, sich auf strategischere Tätigkeiten zu konzentrieren.

Darüber hinaus ermöglicht die Integration von IoT-Geräten in Zahlungssysteme die Bereitstellung von Echtzeitdaten zu Transaktionstrends und Gerätestatus. Diese Daten können zur Optimierung des Betriebs genutzt werden, um einen stets optimalen Systembetrieb zu gewährleisten. Operative Exzellenz bedeutet auch die Förderung einer Kultur der kontinuierlichen Verbesserung, in der jedes Teammitglied dazu angehalten wird, Verbesserungspotenziale zu identifizieren und innovative Lösungen vorzuschlagen.

Kulturelle Veränderungen

Die für die Kernrolle im Zahlungsverkehr 2026 notwendigen kulturellen Veränderungen sind ebenso wichtig. Es muss eine Innovationskultur gefördert werden, in der Experimentierfreude und Risikobereitschaft erwünscht sind. Dies bedeutet, ein Umfeld zu schaffen, in dem Scheitern nicht als Rückschlag, sondern als wertvolle Lernchance gesehen wird. Fachkräfte müssen dazu ermutigt werden, unkonventionell zu denken und neue Ideen zu entwickeln, auch wenn diese den Status quo infrage stellen.

Diversität und Inklusion spielen auch eine zentrale Rolle bei der Gestaltung der Kultur im Zahlungsverkehr. Ein diverses Team bringt unterschiedliche Perspektiven und Ideen ein und fördert so Kreativität und Innovation. Es gewährleistet zudem, dass die entwickelten Lösungen inklusiver sind und ein breiteres Spektrum an Verbraucherbedürfnissen und -präferenzen berücksichtigen.

Einhaltung gesetzlicher Bestimmungen und ethischer Standards

Die Bewältigung des komplexen regulatorischen Umfelds ist ein weiterer entscheidender Aspekt der Kernrolle im Zahlungsverkehrsfinanzierungsbereich 2026. Angesichts der zunehmenden Bedeutung von Datenschutz und Datensicherheit ist es unerlässlich, den regulatorischen Anforderungen stets einen Schritt voraus zu sein. Dies umfasst nicht nur die Einhaltung der Vorschriften, sondern auch einen proaktiven Ansatz, um regulatorische Änderungen zu verstehen und vorherzusehen.

Ethische Standards sind ebenso wichtig. Fachkräfte im Zahlungsverkehr müssen höchste ethische Standards einhalten und sicherstellen, dass ihre Geschäftsprozesse transparent, fair und nachvollziehbar sind. Dazu gehört Transparenz bei der Datennutzung, der Schutz der Privatsphäre der Verbraucher und die Vermeidung jeglicher Praktiken, die als ausbeuterisch oder unfair angesehen werden könnten.

Globale Integration und lokale Anpassung

In einer globalisierten Welt muss die zentrale Rolle des Zahlungsverkehrsmanagements 2026 globale Integration und lokale Anpassung in Einklang bringen. Dies bedeutet die Entwicklung skalierbarer Zahlungslösungen, die sich leicht an verschiedene Märkte anpassen lassen. Das Verständnis lokaler Konsumgewohnheiten, Präferenzen und regulatorischer Rahmenbedingungen ist entscheidend, um Dienstleistungen zu entwickeln, die den Bedürfnissen lokaler Kunden entsprechen und gleichzeitig globale Standards erfüllen.

Globalisierung bedeutet auch, sich mit Währungsschwankungen und internationalen Handelsbestimmungen auseinanderzusetzen. Fachleute müssen diese Komplexität beherrschen und sicherstellen, dass Zahlungslösungen robust genug sind, um den Feinheiten des globalen Finanzwesens gerecht zu werden.

Die Rolle der Vordenkerrolle

Schließlich ist Vordenkertum ein zentraler Bestandteil der Kernrolle im Zahlungsverkehrsfinanzierungssektor 2026. Fachkräfte in diesem Bereich müssen nicht nur Experten auf ihrem Gebiet sein, sondern auch Führungskräfte, die die Branche beeinflussen und gestalten können. Dies beinhaltet den Austausch von Erkenntnissen, die Teilnahme an Branchenforen und die Mitwirkung an der Entwicklung von Best Practices.

Vordenkerrolle bedeutet auch, als Katalysator für Veränderungen zu wirken und Initiativen voranzutreiben, die die Branche transformieren können. Ob es um die Förderung neuer Technologien, die Entwicklung innovativer Zahlungslösungen oder die Beeinflussung politischer Entscheidungen geht – Vordenker spielen eine entscheidende Rolle bei der Gestaltung der Zukunft des Zahlungsverkehrs.

Abschluss

Der Bereich Zahlungsfinanzierung ist 2026 ein dynamisches und spannendes Feld voller Möglichkeiten für alle, die Veränderungen annehmen und Innovationen vorantreiben möchten. Durch die Fokussierung auf operative Exzellenz, die Förderung einer Innovationskultur, die Bewältigung regulatorischer Herausforderungen, die Balance zwischen globaler Integration und lokaler Anpassung sowie die Entwicklung zu Vordenkern können Fachkräfte in diesem Bereich in diesem sich wandelnden Umfeld nicht nur überleben, sondern auch erfolgreich sein.

Mit Blick auf die Zukunft wird deutlich, dass es bei der zentralen Rolle im Zahlungsverkehrsfinanzierungssektor 2026 nicht nur darum geht, mit dem technologischen Fortschritt und dem sich wandelnden Konsumverhalten Schritt zu halten, sondern vielmehr darum, den Takt vorzugeben und den Weg in eine neue Ära der Zahlungsverkehrsfinanzierung zu ebnen. Der Weg ist anspruchsvoll, aber die Belohnungen sind enorm. Sie haben die Zukunft in der Hand – eine Zukunft, die ebenso vielversprechend wie grenzenlos ist.

Das Geflüster begann leise und schwoll dann zu einem Chor an, der eine neue Ära finanzieller Selbstbestimmung einläutete. Dies war nicht nur ein weiterer flüchtiger Trend; es war der Beginn der Blockchain-Vermögensformel, eines revolutionären Konzepts, das unser Verhältnis zu Geld und Vermögensbildung grundlegend verändern wird. Jahrhundertelang war Reichtum eine sorgsam bewachte Festung, zugänglich nur wenigen Auserwählten, die ihre komplexen Mechanismen verstanden und die Schlüssel zu ihren Toren besaßen. Das traditionelle Finanzwesen mit seinen Vermittlern, undurchsichtigen Prozessen und inhärenten Vorurteilen fühlte sich oft wie ein exklusiver Club an. Doch die Blockchain-Technologie hat diese Tore weit geöffnet, den Zugang demokratisiert und einen neuen, transparenten und potenziell gerechteren Weg zu Wohlstand eröffnet.

Die Blockchain-Vermögensformel ist im Kern kein starres Regelwerk, sondern ein philosophisches und praktisches Rahmenwerk, das auf den Grundpfeilern der Blockchain-Technologie aufbaut: Dezentralisierung, Transparenz, Unveränderlichkeit und Programmierbarkeit. Stellen Sie sich eine Welt vor, in der Ihre Finanztransaktionen nicht von entfernten, zentralisierten Institutionen diktiert, sondern in einem verteilten Register erfasst werden, auf das jeder zugreifen und das jeder überprüfen kann. Das ist die Essenz der Dezentralisierung. Sie beseitigt die Abhängigkeit von einzelnen Fehlerquellen und reduziert die Macht von Kontrollinstanzen, wodurch Sie mehr Kontrolle direkt in Ihre Hände erhalten.

Transparenz bedeutet im Kontext der Blockchain, dass Ihre persönliche Identität zwar geschützt ist, die Transaktionen selbst aber öffentlich nachvollziehbar sind. Dies fördert Vertrauen und Verantwortlichkeit und erschwert Betrug und Manipulation erheblich. Die Unveränderlichkeit der Blockchain-Einträge gewährleistet, dass eine verifizierte und der Kette hinzugefügte Transaktion nicht mehr geändert oder gelöscht werden kann. Dies bietet ein beispielloses Maß an Sicherheit und Integrität für Ihre Finanzdaten und -vermögen. Schließlich ermöglicht die Programmierbarkeit durch Smart Contracts die Automatisierung komplexer Finanzvereinbarungen, die automatisch ausgeführt werden, sobald vordefinierte Bedingungen erfüllt sind. Dies eröffnet vielfältige Möglichkeiten für effiziente und vertrauenslose Finanztransaktionen.

Der „Formel“-Aspekt kommt ins Spiel, sobald wir beginnen, diese grundlegenden Eigenschaften zum Vermögensaufbau zu nutzen. Es geht darum zu verstehen, wie man diese technologischen Fortschritte zum eigenen finanziellen Vorteil einsetzen kann. Hierbei geht es nicht um schnelles Reichwerden, sondern um einen strategischen Ansatz zum Aufbau und zur Verwaltung von Vermögenswerten in einer zunehmend digitalisierten Welt. Eine der greifbarsten Manifestationen dieser Formel sind Kryptowährungen. Obwohl sie oft fälschlicherweise als reine Spekulationsinstrumente missverstanden werden, sind Kryptowährungen wie Bitcoin und Ethereum eindrucksvolle Beispiele dafür, wie dezentrale digitale Vermögenswerte geschaffen, gespeichert und übertragen werden können und dabei traditionelle Finanzsysteme umgehen. Das Halten von Kryptowährungen und die aktive Teilnahme am Kryptowährungs-Ökosystem, das Verständnis seiner Volatilität und der Einsatz strategischer Anlageansätze sind für viele ein wesentlicher Bestandteil der Blockchain-Vermögensformel.

Die Formel geht jedoch weit über den bloßen Kauf und das Halten von Bitcoin hinaus. Es umfasst die aufstrebende Welt der dezentralen Finanzen (DeFi). DeFi stellt einen grundlegenden Wandel dar und zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – auf dezentralen Blockchain-Netzwerken abzubilden. Man denke an dezentrale Börsen (DEXs), auf denen man Vermögenswerte direkt mit anderen Nutzern ohne Zwischenhändler handeln kann, oder an Kreditprotokolle, mit denen man Zinsen auf seine Kryptobestände verdienen oder diese beleihen kann. Diese Plattformen basieren auf Smart Contracts und bieten im Vergleich zu zentralisierten Systemen eine höhere Zugänglichkeit, niedrigere Gebühren und oft höhere Renditen. Die Nutzung von DeFi erfordert ein tieferes Verständnis der Technologie, des Risikomanagements und die Bereitschaft, sich in einem sich schnell entwickelnden Umfeld zurechtzufinden. Die potenziellen Gewinne in Form von passivem Einkommen und Finanzinnovationen sind jedoch immens.

Ein weiterer entscheidender Bestandteil der Blockchain-Vermögensformel ist das Konzept des digitalen Eigentums und der Non-Fungible Tokens (NFTs). NFTs haben sich rasant in der öffentlichen Wahrnehmung etabliert, doch ihre zugrundeliegende Technologie stellt einen grundlegenden Wandel in der Art und Weise dar, wie wir digitale und sogar physische Vermögenswerte besitzen und monetarisieren können. Neben digitaler Kunst und Sammlerstücken werden NFTs auch für Anwendungen im Ticketing, im Immobiliensektor, im Bereich des geistigen Eigentums und vielem mehr erforscht. Die Möglichkeit, das eindeutige Eigentum an einem digitalen oder tokenisierten Vermögenswert auf einer Blockchain zu verifizieren, eröffnet Kreativen neue Wege zur Monetarisierung ihrer Werke und Privatpersonen die Möglichkeit, in einzigartige digitale Erlebnisse oder Objekte zu investieren. Für diejenigen, die ihr Vermögen diversifizieren möchten, ist die Erforschung des Potenzials von NFTs und tokenisierten Vermögenswerten, das Verständnis ihres Nutzens und die Identifizierung von Projekten mit realen Anwendungsbereichen ein zunehmend wichtiger Aspekt innerhalb der umfassenderen Blockchain-Vermögensformel.

Die Formel betont auch die finanzielle Souveränität. In einer Welt, in der traditionelle Finanzsysteme anfällig für Zensur, Inflation und willkürliche Kontrolle sein können, bietet die Blockchain einen Weg zur Selbstverwaltung und Kontrolle über Ihr Vermögen. Das bedeutet, Ihre privaten Schlüssel zu besitzen, Ihre eigenen Wallets zu verwalten und Ihre finanziellen Entscheidungen selbst zu treffen, ohne um Erlaubnis fragen zu müssen. Diese Verlagerung der Kontrolle ist befreiend, bringt aber auch eine größere Verantwortung mit sich. Es ist unerlässlich, die Sicherheitsrisiken, die Risiken eines Verlusts des Zugangs zu Ihren digitalen Vermögenswerten und die Bedeutung von Sorgfaltspflichten zu verstehen. Bei der Blockchain-Vermögensformel geht es nicht nur um die Anhäufung digitalen Vermögens, sondern um die Entwicklung einer unabhängigen und selbstbestimmten Denkweise im Finanzbereich. Es geht darum, Ihre eigene Bank zu werden, Ihr eigenes Finanzbuch zu führen und Ihren eigenen Weg zur finanziellen Freiheit zu gestalten. Dieser erste Teil hat die Grundlagen gelegt und die Basistechnologien und Kernkonzepte aufgezeigt, die es Einzelpersonen ermöglichen, sich mit diesem transformativen Finanzparadigma auseinanderzusetzen.

Aufbauend auf den Grundprinzipien der Dezentralisierung, Transparenz, Unveränderlichkeit und Programmierbarkeit entfaltet die Blockchain-Vermögensformel ihr volles Potenzial erst bei der Betrachtung ihrer praktischen Anwendungen und strategischen Umsetzung. Hier trifft Theorie auf Praxis, und hier können Einzelpersonen aktiv beginnen, ihre finanzielle Zukunft in diesem neuen digitalen Ökosystem zu gestalten. Über das bloße Verständnis der Technologie hinaus fördert die Formel einen proaktiven Ansatz zur Vermögensbildung, Diversifizierung und langfristigen Wertakkumulation.

Einer der einfachsten Einstiegspunkte in die Blockchain-Vermögensformel ist für viele die strategische Investition in Kryptowährungen. Dabei geht es um mehr als nur darum, eine Kryptowährung auszuwählen und auf das Beste zu hoffen. Es erfordert das Verständnis der Marktdynamik, gründliche Recherchen zu den Projektgrundlagen und den Einsatz diversifizierter Anlagestrategien. Beispielsweise kann die Investition in etablierte Kryptowährungen mit hoher Marktkapitalisierung wie Bitcoin und Ethereum eine relativ stabile Basis bieten, während die Erkundung kleinerer, innovativer Altcoins mit vielversprechenden Anwendungsfällen und Entwicklerteams höheres Wachstumspotenzial, allerdings auch ein erhöhtes Risiko, birgt. Dollar-Cost-Averaging (DCA) – das Investieren eines festen Geldbetrags in regelmäßigen Abständen, unabhängig vom Kurs – ist eine beliebte Strategie innerhalb der Formel, um Volatilität zu minimieren und im Laufe der Zeit eine signifikante Position aufzubauen. Darüber hinaus stellt die aktive Teilnahme an Staking und Yield Farming, bei denen man durch Beiträge zur Netzwerksicherheit oder Liquidität passives Einkommen aus seinen Kryptobeständen erzielen kann, eine fortgeschrittenere Anwendung der Formel zur Renditegenerierung dar.

Wie bereits erwähnt, bietet DeFi vielfältige Möglichkeiten zur Vermögensbildung. Denken Sie beispielsweise an Kreditprotokolle. Anstatt Ihre Kryptowährungen ungenutzt in einer Wallet zu lassen, können Sie sie auf einer DeFi-Kreditplattform einzahlen und Zinsen verdienen. Die Zinssätze sind oft variabel und können deutlich höher sein als bei herkömmlichen Sparkonten. So können Sie Ihre digitalen Vermögenswerte gewinnbringend anlegen. Ebenso können Sie durch Kredite gegen Ihre Krypto-Assets, oft zu wettbewerbsfähigen Konditionen und ohne Bonitätsprüfung, Liquidität für andere Investitionen oder persönliche Bedürfnisse schaffen, während Sie gleichzeitig Eigentümer Ihrer zugrunde liegenden Sicherheiten bleiben. Die Liquiditätsbereitstellung, bei der Sie Token-Paare in dezentrale Handelspools einzahlen, um den Handel zu ermöglichen, ist ein weiterer wichtiger Ansatzpunkt. Im Gegenzug für diese Liquidität erhalten Sie einen Anteil der Handelsgebühren des Pools und generieren so ein passives Einkommen. Es ist jedoch entscheidend, die Risiken des vorübergehenden Verlusts bei der Liquiditätsbereitstellung zu verstehen und Ihre Positionen sorgfältig zu verwalten.

Der Bereich tokenisierter Vermögenswerte wächst rasant und ist ein zentraler Bestandteil der Blockchain-basierten Vermögensstrategie. Denken Sie über traditionelle Aktien und Anleihen hinaus. Die Blockchain-Technologie ermöglicht die Schaffung digitaler Token, die Eigentumsrechte an einer Vielzahl von Vermögenswerten repräsentieren – von Immobilien und Kunstwerken über geistiges Eigentum bis hin zu zukünftigen Einnahmequellen. Investitionen in tokenisierte Immobilien beispielsweise ermöglichen den Erwerb von Bruchteilseigentum an Objekten, die Privatanlegern sonst verschlossen blieben. Dies eröffnet neue Wege zur Diversifizierung und zum Vermögensaufbau. Ebenso ermöglicht die Investition in Token, die Eigentumsrechte an digitalen Plattformen oder dezentralen autonomen Organisationen (DAOs) repräsentieren, die Beteiligung an der Steuerung und dem Wachstum innovativer Projekte. Die Möglichkeit, diese tokenisierten Vermögenswerte rund um die Uhr auf globalen Märkten zu handeln – oft mit geringeren Transaktionskosten – steigert ihre Attraktivität als Bestandteil eines diversifizierten Vermögensportfolios zusätzlich.

Über passives Investieren hinaus ermöglicht die Blockchain-Vermögensformel die aktive Teilnahme und Mitwirkung. Dies beinhaltet die Tätigkeit als Validator auf einer Proof-of-Stake-Blockchain, wo Sie Belohnungen für die Sicherung des Netzwerks erhalten, indem Sie Ihre Kryptowährung hinterlegen und Transaktionen validieren. Es beinhaltet auch die aktive Beteiligung an DAOs, nicht nur als Token-Inhaber, sondern als aktive Community-Mitglieder, die zu Entscheidungsfindung, Entwicklung und Governance beitragen. Diese aktive Rolle kann zu Belohnungen, Einfluss und einem tieferen Verständnis der Projekte führen, in die Sie investiert sind, wodurch Ihre finanziellen Interessen mit dem Erfolg dezentraler Ökosysteme in Einklang gebracht werden. Für Entwickler und Unternehmer geht es darum, die Blockchain zu nutzen, um neue Unternehmungen aufzubauen und zu monetarisieren. Dies kann die Entwicklung einer dezentralen Anwendung (dApp), die Erstellung von NFTs zur Projektfinanzierung oder den Aufbau einer Community um eine gemeinsame Vision und die Belohnung von Early Adopters mit Token umfassen.

Die Blockchain-Vermögensformel basiert letztlich auf der Entwicklung einer Haltung des kontinuierlichen Lernens und der Anpassung. Der Blockchain-Bereich ist geprägt von rasanten Innovationen, und was heute hochmodern ist, kann morgen schon Standard sein. Daher ist es für langfristigen Erfolg entscheidend, sich über neue Technologien zu informieren, aufkommende Trends zu verstehen und die eigenen Strategien anzupassen. Dies erfordert eine Kombination aus technischem Verständnis, Finanzkompetenz und einer zukunftsorientierten Perspektive. Es geht darum, den dezentralen Ansatz zu verinnerlichen, die Stärke verteilter Netzwerke zu erkennen und aktiv an der Gestaltung einer gerechteren und zugänglicheren finanziellen Zukunft mitzuwirken. Indem Sie diese Prinzipien in Ihre Finanzplanung integrieren, investieren Sie nicht nur in digitale Vermögenswerte, sondern auch in finanzielle Souveränität, Innovation und das Potenzial für einen wahrhaft transformativen Ansatz zur Vermögensbildung. Der Weg mag komplex sein, doch die Belohnung für die Anwendung dieser Formel sind das Versprechen größerer Kontrolle, beispielloser Möglichkeiten und eines selbstbestimmteren Finanzlebens.

Digitale Finanzen, digitales Einkommen Ihr Weg zur finanziellen Freiheit im modernen Zeitalter_2

USDT Yield Farming 2026 – Die Zukunft intelligenten Investierens