Die Revolution der On-Chain-RWA-Kreditvergabe im Bereich privater Kredite – Eine neue Ära der Finanz

Die Entstehung von On-Chain-RWA-Krediten für private Kredite

In der sich ständig wandelnden Finanzwelt sticht ein Trend aufgrund seines transformativen Potenzials hervor: Private Credit On-Chain RWA Lending. Wir stehen am Rande einer Finanzrevolution, und die Blockchain-Technologie ist nicht nur ein technologisches Wunder, sondern auch ein Katalysator für die Neudefinition traditioneller Kreditvergabemodelle. Diese Innovation verspricht, unser Verständnis von Kredit, Vertrauen und Sicherheit in der Finanzwelt grundlegend zu verändern.

Private Credit und RWA verstehen

Um die Bedeutung dieses neuen Bereichs zu erfassen, müssen wir zunächst die Schlüsselbegriffe verstehen: Private Credit und RWA (risikogewichtete Aktiva). Private Credit bezeichnet Kredite, die von Nichtbanken vergeben werden und häufig auf vermögende Privatpersonen oder Unternehmen zugeschnitten sind. Diese Kredite weisen aufgrund des höheren Risikos im Vergleich zu traditionellen Bankkrediten typischerweise höhere Zinssätze auf.

RWA hingegen ist eine Kennzahl, mit der Banken ihr Risiko auf Basis des Kreditrisikos ihrer Aktiva quantifizieren. Im Wesentlichen dient sie der Bewertung potenzieller Verluste aus Kreditgeschäften. Die Einführung von RWA in die On-Chain-Kreditvergabe schafft mehr Transparenz und Verantwortlichkeit, da jede Transaktion in der Blockchain aufgezeichnet wird.

Blockchain und On-Chain-Kreditvergabe: Die Game Changer

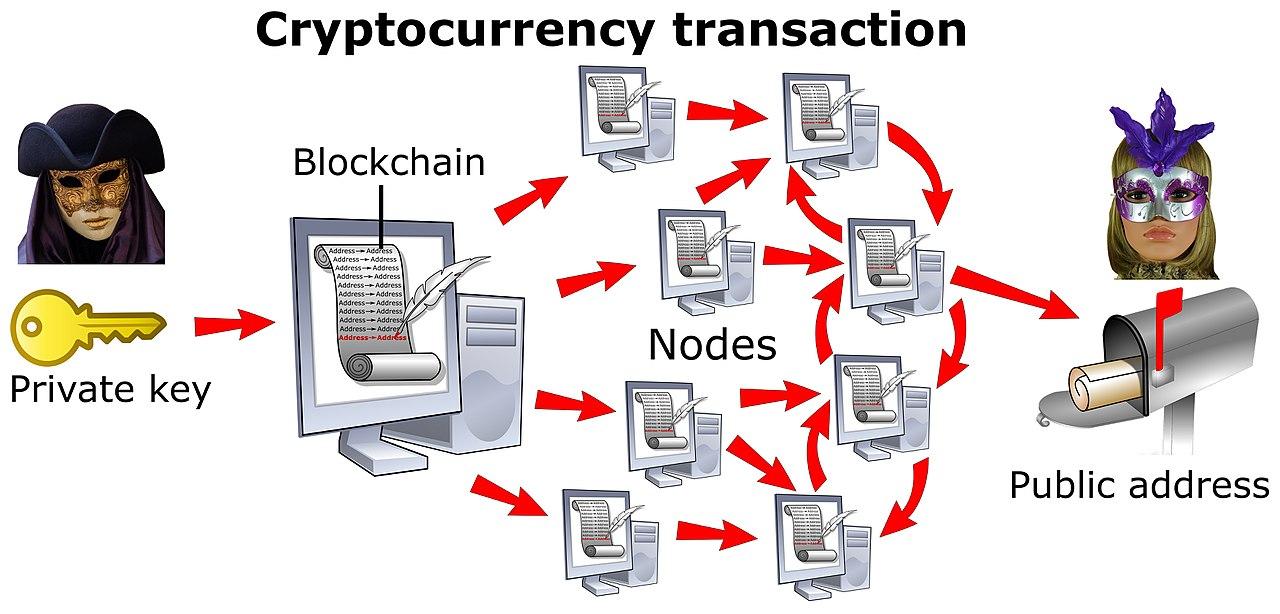

Die Blockchain-Technologie bildet das Fundament dieser Revolution. Durch die Nutzung dezentraler Register bietet sie ein beispielloses Maß an Transparenz und Sicherheit. On-Chain-Kreditvergabe bezeichnet den Prozess der direkten Kreditvergabe und -aufnahme über ein Blockchain-Netzwerk, ermöglicht durch Smart Contracts.

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Das bedeutet, dass der Vertrag nach Erfüllung der Bedingungen automatisch und ohne Zwischenhändler ausgeführt wird. Dadurch werden Betrugsrisiken reduziert, Transaktionskosten gesenkt und der Kreditvergabeprozess beschleunigt.

Die Synergie von Privatkrediten und Blockchain

Wenn private Kreditvergabe auf Blockchain trifft, entsteht eine starke Synergie, die neue Möglichkeiten eröffnet. Traditionelle private Kreditvergabe ist oft langwierig und komplex, wobei Intermediäre den Prozess zusätzlich verkomplizieren und verteuern. On-Chain-Kreditvergabe vereinfacht diesen Prozess und bietet eine direktere und effizientere Möglichkeit der Kreditvergabe.

Für Kreditnehmer bedeutet dies einen schnelleren Zugang zu Kapital mit weniger Hürden. Für Kreditgeber bietet es ein transparentes und sicheres Umfeld für die Verwaltung ihrer risikogewichteten Vermögenswerte. Der Einsatz der Blockchain gewährleistet, dass jede Transaktion erfasst und geprüft werden kann und somit eine klare und nachvollziehbare Dokumentation aller Kreditaktivitäten entsteht.

DeFi und die Zukunft der Kreditvergabe

DeFi, oder Decentralized Finance, ist das umfassendere Ökosystem, in dem On-Chain-Kreditvergabe floriert. DeFi-Plattformen basieren auf Blockchain-Netzwerken und bieten eine Reihe von Finanzdienstleistungen an, von der Kreditvergabe und -aufnahme bis hin zu Handel und Investitionen – alles ohne traditionelle Finanzintermediäre.

Private Credit On-Chain RWA Lending ist ein wichtiger Bestandteil von DeFi und verschiebt die Grenzen des Möglichen in der Finanzwelt. Mithilfe von Smart Contracts und Blockchain-Technologie können Kreditgeber Kapitalpools bilden und Kredite auf bisher unvorstellbare Weise vergeben. Diese Demokratisierung der Kreditvergabe birgt das Potenzial, Kredite zugänglicher und effizienter zu machen.

Auswirkungen in der Praxis

Die Auswirkungen dieser Revolution sind tiefgreifend. Nehmen wir beispielsweise einen vermögenden Unternehmer, der ein neues Projekt finanzieren möchte. Traditionell war dieser Prozess umständlich und zeitaufwendig, da er mehrere Vermittler und eine umfangreiche Due-Diligence-Prüfung erforderte. On-Chain hingegen wird der Prozess deutlich vereinfacht. Der Unternehmer übermittelt seine Kreditdaten, und der Smart Contract setzt die Kreditbedingungen automatisch um, sobald diese erfüllt sind.

Auch Kreditgeber profitieren von der Transparenz und Sicherheit der Blockchain. Sie können ihr risikogewichtetes Vermögen (RWA) effektiver verwalten, da jede Transaktion erfasst und nachvollziehbar ist. Diese Transparenz trägt dazu bei, Risiken genauer zu bewerten und zu minimieren.

Herausforderungen und Chancen

Das Potenzial ist zwar immens, doch der Weg dorthin ist nicht ohne Herausforderungen. Regulatorische Hürden, die Skalierbarkeit der Technologie und Sicherheitsbedenken sind wichtige Themen, die angegangen werden müssen. Gleichzeitig bieten diese Herausforderungen aber auch Chancen für Innovation und Zusammenarbeit im gesamten Finanzökosystem.

Regulatorische Rahmenbedingungen müssen sich weiterentwickeln, um mit dem technologischen Fortschritt Schritt zu halten. Dies erfordert einen ausgewogenen Ansatz, der Innovationen fördert und gleichzeitig Verbraucherschutz und Finanzstabilität gewährleistet. Technologisch gesehen müssen skalierbare Lösungen entwickelt werden, um die wachsende Nachfrage nach On-Chain-Krediten zu decken. Sicherheit hat weiterhin höchste Priorität; kontinuierliche Weiterentwicklungen der Blockchain-Technologie zielen darauf ab, Risiken zu minimieren und vor Cyberbedrohungen zu schützen.

Abschluss von Teil 1

Zusammenfassend lässt sich sagen, dass die Revolution im Bereich der On-Chain-RWA-Kreditvergabe für private Kredite einen monumentalen Wandel in der Finanzwelt darstellt. Durch die Verschmelzung von Blockchain-Technologie und traditioneller privater Kreditvergabe erleben wir den Beginn einer neuen Ära, die sich durch höhere Effizienz, Transparenz und Zugänglichkeit auszeichnet. Mit der Weiterentwicklung von DeFi verspricht diese Innovation, den Zugang zu Krediten, deren Verwaltung und Sicherung grundlegend zu verändern. Im nächsten Abschnitt werden wir die technischen Details und die weitreichenderen Auswirkungen dieses transformativen Trends genauer beleuchten.

Technischer Tiefgang und weitergehende Auswirkungen der On-Chain-RWA-Kreditvergabe im Bereich privater Kredite

Im vorangegangenen Abschnitt haben wir die Grundlagen und weitreichenden Auswirkungen der Revolution im Bereich On-Chain-RWA-Kreditvergabe für private Kredite untersucht. Nun wollen wir uns eingehender mit den technischen Grundlagen und den umfassenderen Auswirkungen dieses transformativen Trends befassen und sein Potenzial sowie seine Herausforderungen weiter beleuchten.

Technische Feinheiten

Kernstück der On-Chain-RWA-Kreditvergabe im Bereich Private Credit sind Blockchain-Technologie und Smart Contracts. Das Verständnis dieser Komponenten ermöglicht ein klareres Bild der Funktionsweise dieser Innovation.

Blockchain-Technologie

Die Blockchain ist ein dezentrales digitales Register, das alle Transaktionen in einem Netzwerk von Computern aufzeichnet. Jeder Block in der Blockchain enthält eine Reihe von Transaktionen. Sobald ein Block abgeschlossen ist, wird er der Blockchain dauerhaft und unveränderlich hinzugefügt. Diese dezentrale Struktur macht die Blockchain extrem sicher und transparent, da jede Transaktion von jedem im Netzwerk überprüft werden kann.

Intelligente Verträge

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie werden automatisch ausgeführt und setzen die Vertragsbedingungen durch, sobald bestimmte Bedingungen erfüllt sind. Im Kontext von On-Chain-Kreditvergabe ermöglichen Smart Contracts die Kreditvergabe und Rückzahlung ohne die Notwendigkeit von Intermediären.

Wenn ein Kreditnehmer beispielsweise einen Kredit aufnimmt, kann ein Smart Contract so programmiert werden, dass die Gelder automatisch freigegeben werden, sobald der Kreditnehmer die Voraussetzungen erfüllt. Ebenso kann er die Rückzahlungsbedingungen durchsetzen und die Raten automatisch vom digitalen Portemonnaie des Kreditnehmers abbuchen, sobald der Fälligkeitstermin erreicht ist.

Besicherung und Tokenisierung von Vermögenswerten

Besicherung und Tokenisierung von Vermögenswerten sind entscheidende Aspekte der On-Chain-Kreditvergabe. Bei der Besicherung werden Vermögenswerte als Sicherheit für einen Kredit verwendet, wodurch das Risiko des Kreditgebers reduziert wird. Im Kontext der On-Chain-Kreditvergabe können diese Vermögenswerte tokenisiert werden, d. h. sie werden in digitale Token umgewandelt, die problemlos in Blockchain-Netzwerken gehandelt werden können.

Beispielsweise kann eine Immobilie tokenisiert und als Sicherheit für ein Darlehen verwendet werden. Der Smart Contract kann dann das Darlehen und die Sicherheiten automatisch verwalten und sicherstellen, dass im Falle eines Zahlungsausfalls des Kreditnehmers die Sicherheiten liquidiert werden können, um das Darlehen zurückzuzahlen.

Dezentrale autonome Organisationen (DAOs)

DAOs sind Organisationen, die durch Smart Contracts anstatt durch traditionelle Managementstrukturen gesteuert werden. Im Kontext von On-Chain-Krediten können DAOs eine wichtige Rolle bei der Verwaltung von Kreditpools, der Abstimmung über Kreditentscheidungen und der Gewährleistung des reibungslosen Betriebs der Kreditplattform spielen.

Beispielsweise kann eine DAO (Distributed Accountability Organization) gegründet werden, um einen Kreditpool zu verwalten, in dem die Mitglieder anhand der Sicherheiten und der Kreditwürdigkeit der Antragsteller über die Kreditvergabe abstimmen. Dieses dezentrale Governance-Modell erhöht die Transparenz und verringert das Risiko zentralisierter Kontrolle.

Weiterreichende Auswirkungen und zukünftige Entwicklungen

Die weitreichenden Auswirkungen von On-Chain-RWA-Krediten für private Kredite sind tiefgreifend und transformativ. Lassen Sie uns einige der wichtigsten Bereiche untersuchen, in denen diese Innovation einen bedeutenden Einfluss hat.

Barrierefreiheit und Inklusion

Eine der bedeutendsten Auswirkungen ist die verbesserte Zugänglichkeit und Inklusivität von Finanzdienstleistungen. Traditionell war die private Kreditvergabe auf einen ausgewählten Kreis vermögender Privatpersonen oder großer Unternehmen beschränkt. On-Chain-Kreditvergabe demokratisiert den Zugang zu Krediten und ermöglicht es einer breiteren Gruppe von Privatpersonen und kleinen Unternehmen, am Kreditökosystem teilzunehmen.

Ein Kleinunternehmer mit guter Bonität, aber begrenzten Sicherheiten kann beispielsweise über On-Chain-Kreditvergabe Zugang zu Krediten erhalten, sofern er andere Sicherheiten anbieten oder seine Kreditwürdigkeit mithilfe von Blockchain-basierten Verifizierungsinstrumenten nachweisen kann.

Effizienz und Kostenreduzierung

On-Chain-Kreditvergabe reduziert den Zeit- und Kostenaufwand herkömmlicher Kreditvergabeprozesse erheblich. Durch den Wegfall von Zwischenhändlern und die Automatisierung von Prozessen mittels Smart Contracts wird der gesamte Kreditvergabeprozess effizienter. Dies kommt nicht nur Kreditgebern durch geringere Betriebskosten zugute, sondern ermöglicht auch Kreditnehmern einen schnelleren Zugriff auf die benötigten Mittel.

Transparenz und Vertrauen

Die der Blockchain inhärente Transparenz fördert größeres Vertrauen in den Kreditvergabeprozess. Jede Transaktion wird in der Blockchain aufgezeichnet und bietet so einen unveränderlichen und nachvollziehbaren Nachweis aller Kreditaktivitäten. Diese Transparenz trägt zum Vertrauensaufbau zwischen Kreditnehmern und Kreditgebern bei, da alle Beteiligten die Konditionen und die Durchführung der Kredite unabhängig überprüfen können.

Sicherheits- und Betrugsprävention

Die Sicherheitsfunktionen der Blockchain, wie kryptografisches Hashing und dezentrale Speicherung, machen On-Chain-Kredite hochgradig sicher vor Betrug und Cyberangriffen. Smart Contracts automatisieren die Ausführung von Kreditbedingungen und reduzieren so das Risiko menschlicher Fehler und Manipulation.

Regulatorische und Compliance-Herausforderungen

Trotz seines Potenzials steht die On-Chain-RWA-Kreditvergabe im Bereich Private Credit vor erheblichen regulatorischen und Compliance-Herausforderungen. Da sich Blockchain-Technologie und DeFi stetig weiterentwickeln, müssen sich die regulatorischen Rahmenbedingungen anpassen, um Verbraucherschutz, Finanzstabilität und die Einhaltung der Geldwäschebekämpfungsvorschriften zu gewährleisten.

Die Regulierungsbehörden stehen derzeit vor der komplexen Aufgabe, ein dezentrales und grenzenloses Finanzsystem zu regulieren. Obwohl die potenziellen Vorteile immens sind, ist es ein heikler Balanceakt, sicherzustellen, dass diese Innovationen mit den bestehenden Finanzvorschriften vereinbar sind, ohne Innovationen zu ersticken. Die Zusammenarbeit von Regulierungsbehörden, Branchenakteuren und Technologieexperten ist unerlässlich, um Rahmenbedingungen zu entwickeln, die Sicherheit und Integrität gewährleisten und gleichzeitig Innovationen fördern.

Interoperabilität und Standardisierung

Ein weiterer entscheidender Aspekt ist die Interoperabilität und Standardisierung verschiedener Blockchain-Netzwerke und -Plattformen. Mit dem Wachstum des DeFi-Ökosystems gewinnt die nahtlose Kommunikation und Interaktion verschiedener Kreditplattformen zunehmend an Bedeutung. Die Standardisierung von Protokollen und Datenformaten kann diese Interoperabilität fördern und so ein kohärenteres und integrierteres Finanzsystem ermöglichen.

Umweltauswirkungen

Die Blockchain-Technologie, insbesondere Proof-of-Work (PoW)-basierte Systeme wie Bitcoin, wurde aufgrund ihres hohen Energieverbrauchs kritisiert. Viele Blockchain-Netzwerke stellen jedoch auf energieeffizientere Konsensmechanismen wie Proof-of-Stake (PoS) um, wodurch dieses Problem gemildert werden kann. Darüber hinaus zielen technologische Fortschritte darauf ab, die Umweltbelastung weiter zu reduzieren und On-Chain-Kredite langfristig zu einer nachhaltigeren Option zu machen.

Abschluss von Teil 2

Zusammenfassend lässt sich sagen, dass die technischen Feinheiten und weitreichenden Auswirkungen von On-Chain-RWA-Krediten für private Kredite deren transformatives Potenzial in der Finanzwelt unterstreichen. Von verbesserter Zugänglichkeit und Effizienz bis hin zu erhöhter Transparenz und Sicherheit – diese Innovation ist im Begriff, traditionelle Kreditvergabepraktiken neu zu definieren. Sie birgt jedoch auch Herausforderungen, die gemeinsame Anstrengungen erfordern, um regulatorische, interoperable und umweltbezogene Bedenken auszuräumen.

Die fortlaufende Entwicklung der Blockchain-Technologie und von DeFi wird die Zukunft der On-Chain-Kreditvergabe weiterhin prägen, Innovationen vorantreiben und ein inklusiveres, effizienteres und sichereres Finanzökosystem fördern. Im nächsten Abschnitt werden wir die zukünftigen Trends und Prognosen für dieses spannende Gebiet der Finanzwelt beleuchten.

Rebate Cross-Chain DeFi – Boom – Nicht verpassen: Ein neuer Horizont in der dezentralen Finanzwelt

In der sich ständig weiterentwickelnden Welt der dezentralen Finanzen (DeFi) sorgt ein neues Phänomen für Furore und fasziniert sowohl erfahrene Investoren als auch neugierige Neueinsteiger. Dies ist nicht nur ein weiterer Trend, sondern ein grundlegender Wandel, der unser Verständnis von Finanzsystemen, Transparenz und Inklusion revolutioniert. Willkommen in der Welt von Rebate Cross-Chain DeFi – einem dynamischen, innovativen Umfeld, in dem die Zukunft des Finanzwesens in Echtzeit gestaltet wird.

Die Entstehung von Rebate Cross-Chain DeFi

Um die Bedeutung von Rebate Cross-Chain DeFi wirklich zu verstehen, müssen wir die grundlegenden Prinzipien von DeFi und die einzigartigen Vorteile der Cross-Chain-Technologie kennen. DeFi, oder dezentrale Finanzen, ist ein schnell wachsendes Ökosystem von Finanzdienstleistungen, das auf der Blockchain-Technologie basiert. Diese Dienstleistungen, darunter Kreditvergabe, Kreditaufnahme, Handel und mehr, funktionieren ohne traditionelle Intermediäre wie Banken.

Hier kommt die Cross-Chain-Technologie ins Spiel, die es verschiedenen Blockchains ermöglicht, miteinander zu kommunizieren und zu interagieren. Diese Fähigkeit macht Rebate Cross-Chain DeFi so revolutionär. Durch die Kombination der besten Eigenschaften mehrerer Blockchains entsteht ein robusteres, sichereres und effizienteres Finanzökosystem.

Warum Rebate Cross-Chain DeFi bahnbrechend ist

Das Herzstück von Rebate Cross-Chain DeFi ist das Konzept der Rabatte. Vereinfacht gesagt sind Rabatte Belohnungen für Nutzer, die am Netzwerk teilnehmen. Diese Belohnungen können verschiedene Formen annehmen, wie beispielsweise Token, Zinsen oder andere Anreize. Ziel ist es, ein sich selbst tragendes Ökosystem zu schaffen, in dem die Nutzer zur Teilnahme motiviert werden und so das Wachstum und die Stabilität des Netzwerks gefördert werden.

Einer der Hauptvorteile von Rebate Cross-Chain DeFi ist die Interoperabilität. Durch die Nutzung von Cross-Chain-Technologie erhalten Nutzer Zugriff auf eine breite Palette von DeFi-Diensten über verschiedene Blockchains hinweg. Diese Interoperabilität verbessert nicht nur das Nutzererlebnis, sondern bietet auch mehr Flexibilität und Auswahlmöglichkeiten. Nutzer können die besten Funktionen und Dienste verschiedener Plattformen innerhalb eines einzigen, zusammenhängenden Ökosystems nutzen.

Innovative Merkmale und Vorteile

Rebate Cross-Chain DeFi zeichnet sich durch mehrere innovative Merkmale aus, die es von traditionellen Finanzsystemen unterscheiden:

Liquiditätspools und Yield Farming: Kernstück von Rebate Cross-Chain DeFi sind Liquiditätspools. Nutzer können ihre Vermögenswerte in Liquiditätspools einbringen und dafür Belohnungen in Form von Token erhalten. Beim Yield Farming wird diesen Pools Liquidität zur Verfügung gestellt, wodurch ein Anteil der Transaktionsgebühren und weitere Belohnungen verdient werden. Dies motiviert die Nutzer nicht nur zur Teilnahme, sondern trägt auch zur Aufrechterhaltung der Liquidität und Stabilität des Netzwerks bei.

Smart Contracts: Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Im Rebate Cross-Chain DeFi automatisieren Smart Contracts verschiedene Prozesse, darunter Kreditvergabe, Kreditaufnahme und Handel. Diese Automatisierung gewährleistet Transparenz, reduziert das Betrugsrisiko und macht Intermediäre überflüssig.

Tokenomics: Tokenomics bezeichnet die Ökonomie eines Kryptowährungstokens. Im Rebate Cross-Chain DeFi spielt die Tokenomics eine entscheidende Rolle, um Anreize für die Teilnahme zu schaffen und die langfristige Stabilität des Netzwerks zu gewährleisten. Token können genutzt werden, um auf verschiedene Dienste zuzugreifen, Belohnungen zu verdienen und an Governance-Entscheidungen teilzunehmen.

Sicherheit und Vertrauen: Sicherheit hat in der Welt von DeFi höchste Priorität. Rebate Cross-Chain DeFi setzt fortschrittliche Sicherheitsmaßnahmen ein, darunter Multi-Signatur-Wallets, regelmäßige Prüfungen und dezentrale Governance, um die Vermögenswerte der Nutzer zu schützen und die Integrität des Netzwerks zu gewährleisten.

Die Zukunft des Finanzwesens mit Rebate Cross-Chain DeFi

Die Zukunft des Finanzwesens wird zunehmend dezentralisiert, und Rebate Cross-Chain DeFi ist ein Vorreiter dieser Revolution. Mit dem wachsenden Bewusstsein für die Vorteile von DeFi steigt auch die Nachfrage nach innovativen und sicheren Finanzdienstleistungen. Rebate Cross-Chain DeFi ist bestens aufgestellt, um diese Nachfrage durch ein nahtloses, interoperables und anreizbasiertes Finanzökosystem zu decken.

Das Potenzial von Rebate Cross-Chain DeFi für die Zukunft des Finanzwesens ist immens. Es hat die Kraft, den Zugang zu Finanzdienstleistungen zu demokratisieren, Kosten zu senken und die Transparenz zu erhöhen. Durch den Wegfall von Intermediären und die Nutzung der Blockchain-Technologie bietet es ein effizienteres und faireres Finanzsystem für alle.

Abschluss

Rebate Cross-Chain DeFi ist nicht einfach nur ein weiterer Trend in der DeFi-Welt; es ist eine revolutionäre Bewegung, die die Zukunft des Finanzwesens grundlegend verändert. Mit seinen innovativen Funktionen, Vorteilen und seinem potenziellen Einfluss ist klar: Diesen Bereich sollten Sie nicht verpassen. Während die Welt die Dezentralisierung immer stärker in den Fokus rückt, erweist sich Rebate Cross-Chain DeFi als Leuchtturm des Fortschritts und bietet einen Einblick in die Zukunft der Finanzsysteme.

Seien Sie gespannt auf den zweiten Teil dieser Erkundung, in dem wir tiefer in die praktischen Anwendungen und realen Beispiele von Rebate Cross-Chain DeFi eintauchen werden. Entdecken Sie, wie dieses aufregende neue Gebiet unsere Sicht auf Geld und Finanzen revolutioniert.

Rebate Cross-Chain DeFi – Boom! Nicht verpassen: Anwendungsbeispiele und Erfolgsgeschichten aus der Praxis.

Im zweiten Teil unserer Erkundung von Rebate Cross-Chain DeFi tauchen wir tiefer in die praktischen Anwendungen und Beispiele aus der Praxis ein, die das transformative Potenzial dieses revolutionären Finanzökosystems verdeutlichen. Von innovativen Anwendungsfällen bis hin zu Erfolgsgeschichten zeigen wir, wie Rebate Cross-Chain DeFi die Finanzwelt nachhaltig beeinflusst.

Anwendungsbeispiele für Rabatt-Cross-Chain-DeFi in der Praxis

Kreditvergabe und -aufnahme: Eine der unmittelbarsten Anwendungen von Rebate Cross-Chain DeFi liegt in der Kreditvergabe und -aufnahme. Nutzer können ihre Vermögenswerte Liquiditätspools zur Verfügung stellen und dafür Token als Belohnung erhalten. Dies generiert nicht nur ein passives Einkommen, sondern trägt auch zur Liquidität und Stabilität des Netzwerks bei. Umgekehrt können Kreditnehmer ohne traditionelle Intermediäre auf Kapital zugreifen, oft zu niedrigeren Zinssätzen und mit flexibleren Konditionen.

Trading und Staking: Rabattierte Cross-Chain-DeFi-Plattformen bieten häufig fortschrittliche Handels- und Staking-Dienste an. Trader können eine Vielzahl von Märkten und Handelspaaren auf verschiedenen Blockchains nutzen. Beim Staking werden Token hinterlegt, um den Netzwerkbetrieb zu unterstützen und Belohnungen zu verdienen. Dieser zweigleisige Ansatz bietet Nutzern mehr Möglichkeiten, passives Einkommen zu generieren und sich an der Netzwerk-Governance zu beteiligen.

Versicherungen und Derivate: Ein weiteres spannendes Anwendungsgebiet sind Versicherungen und Derivate. Dezentrale Versicherungsplattformen bieten Schutz für verschiedene Vermögenswerte, während Derivatemärkte es Nutzern ermöglichen, sich gegen Preisschwankungen abzusichern oder auf Kursbewegungen zu spekulieren. Diese Dienstleistungen werden durch Smart Contracts ermöglicht, die die Bedingungen und die Ausführung dieser Finanzinstrumente automatisieren.

Gaming und NFTs: Die Schnittstelle zwischen Gaming und NFTs (Non-Fungible Tokens) mit Rebate Cross-Chain DeFi ist ein weiteres faszinierendes Gebiet. Spieler können ihre Gaming-Token oder NFTs staken, um Belohnungen zu erhalten oder an Governance-Entscheidungen teilzunehmen. Dies erweitert das Gaming-Erlebnis nicht nur um eine finanzielle Komponente, sondern schafft auch neue Umsatzmöglichkeiten.

Erfolgsgeschichten und Fallstudien

Fallstudie: DeFi-Kreditplattform X: Die DeFi-Kreditplattform X ist ein Paradebeispiel dafür, wie Rebate Cross-Chain DeFi das traditionelle Kreditwesen revolutioniert. Durch die Nutzung von Cross-Chain-Technologie bietet die Plattform Zugang zu einer breiten Palette von Kreditoptionen über verschiedene Blockchains hinweg. Nutzer berichten von deutlichen Zinseinsparungen und größerer Flexibilität bei ihren Kredit- und Darlehensbedingungen. Der Einsatz von Smart Contracts auf der Plattform gewährleistet Transparenz und Sicherheit und stärkt so das Vertrauen der Nutzer.

Fallstudie: Yield Farming auf Plattform Y: Yield Farming auf Plattform Y hat sich zu einer beliebten Methode entwickelt, um passives Einkommen durch Rebate Cross-Chain DeFi zu generieren. Durch Beiträge zu Liquiditätspools erhalten Nutzer Belohnungen in Form von Token. Das innovative Rabattsystem der Plattform fördert die Teilnahme und sichert die Nachhaltigkeit des Netzwerks. Dank der robusten und sicheren Infrastruktur der Plattform berichten Nutzer von beträchtlichen Renditen auf ihre Investitionen.

Fallstudie: Decentralized Insurance Z: Decentralized Insurance Z hat die Versicherungsbranche auf ein neues Niveau an Sicherheit und Transparenz gebracht. Durch den Einsatz von Smart Contracts bietet die Plattform Versicherungsschutz für verschiedene Vermögenswerte, darunter Kryptowährungen und NFTs. Die Cross-Chain-Technologie ermöglicht es Nutzern, Versicherungsleistungen über verschiedene Blockchains hinweg zu nutzen. Nutzer loben die Plattform für ihre Zuverlässigkeit, Transparenz und wettbewerbsfähigen Prämien.

Die Auswirkungen auf das traditionelle Finanzwesen

Rebate Cross-Chain DeFi revolutioniert nicht nur die DeFi-Landschaft, sondern hat auch einen bedeutenden Einfluss auf das traditionelle Finanzwesen. Die Prinzipien der Dezentralisierung, Transparenz und Inklusivität stellen den Status quo infrage und zwingen traditionelle Finanzinstitute zur Anpassung. Im Folgenden werden einige Beispiele dafür aufgezeigt, wie Rebate Cross-Chain DeFi das traditionelle Finanzwesen beeinflusst:

Kostenreduzierung: Durch den Wegfall von Zwischenhändlern und die Nutzung der Blockchain-Technologie senkt Rebate Cross-Chain DeFi die Transaktionskosten und den Betriebsaufwand. Diese Kostenreduzierung ist ein wichtiger Anreiz für traditionelle Finanzinstitute, dezentrale Lösungen zu erforschen.

Gesteigerte Effizienz: Die Automatisierung und Effizienz von Smart Contracts optimieren diverse Finanzprozesse, von der Kreditvergabe bis zum Handel. Traditionelle Finanzinstitute beginnen, diese Technologien einzusetzen, um ihre betriebliche Effizienz zu steigern.

Mehr Transparenz: Die Transparenz der Blockchain-Technologie schafft ein Maß an Verantwortlichkeit, das traditionellen Finanzsystemen oft fehlt. Diese Transparenz zieht die Aufmerksamkeit der Regulierungsbehörden auf sich und veranlasst traditionelle Institutionen, transparentere Praktiken einzuführen.

Content Fractional Riches Surge_ Wie man durch strategische Content-Erstellung Wohlstand erschließt

Krypto-Assets, reales Einkommen Ihr Weg zur finanziellen Freiheit im digitalen Zeitalter