Sichern Sie sich finanzielle Freiheit – DeFi-Kreditvergabe im Nebenjob Erhalten Sie sicher 8–15 % ef

Sichern Sie sich finanzielle Freiheit: DeFi-Kreditvergabe im Nebenberuf – erzielen Sie sicher 8–15 % Jahreszins.

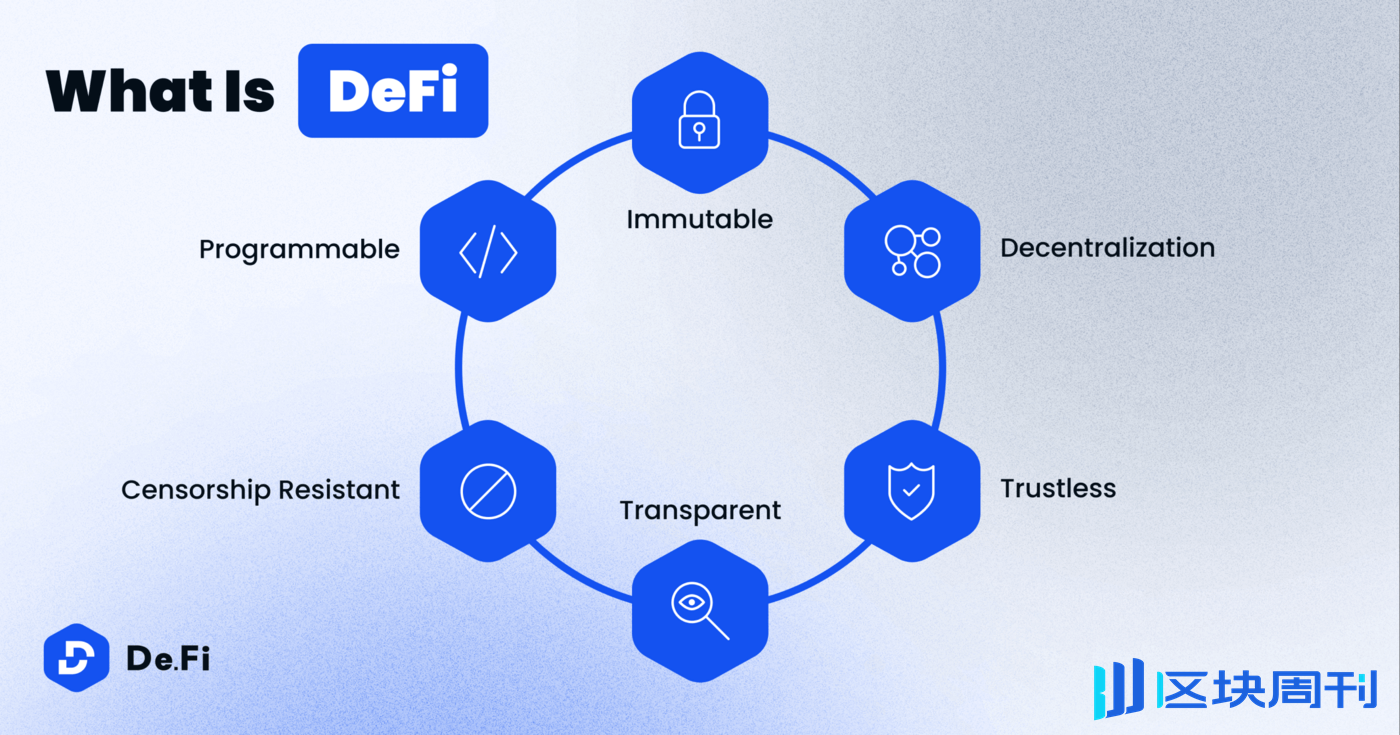

In der sich ständig wandelnden Finanzwelt hat sich die dezentrale Finanzwirtschaft (DeFi) als revolutionärer Sektor etabliert, der beispiellose Möglichkeiten zum Verdienen und Verwalten von Vermögenswerten bietet. Unter den vielen spannenden Bereichen von DeFi sticht das nebenberufliche DeFi-Kreditgeschäft als zugängliche und gleichzeitig lukrative Option für alle hervor, die passives Einkommen generieren und gleichzeitig die Kontrolle über ihre Finanzstrategie behalten möchten.

Was ist DeFi-Kreditvergabe?

DeFi-Kredite beinhalten das Einzahlen von Kryptowährungen auf Kreditplattformen innerhalb des DeFi-Ökosystems, um Zinsen zu erhalten. Im Gegensatz zum traditionellen Bankwesen basieren DeFi-Plattformen auf der Blockchain-Technologie und bieten Transparenz, Sicherheit und oft niedrigere Gebühren. Das bedeutet, dass Sie Ihre Krypto-Assets rund um die Uhr verleihen und Zinsen verdienen können, ohne auf Zwischenhändler angewiesen zu sein.

Das Versprechen von 8-15 % effektivem Jahreszins

Einer der attraktivsten Aspekte von DeFi-Krediten ist das Potenzial für jährliche Renditen (APY) zwischen 8 % und 15 %. Dies ist deutlich höher als die herkömmlichen Bankzinsen und macht DeFi zu einer attraktiven Option für Anleger, die höhere Renditen auf ihre Krypto-Bestände erzielen möchten.

Sicherheit geht vor: So schützen Sie Ihre Investitionen

Sicherheit hat oberste Priorität im DeFi-Bereich. Anders als traditionelle Finanzsysteme basieren DeFi-Plattformen auf Smart Contracts, die zwar grundsätzlich sicher sind, aber dennoch Risiken wie Fehlern in Smart Contracts, Hackerangriffen und Liquiditätsproblemen ausgesetzt sein können. Um diese Risiken zu minimieren, ist es entscheidend, seriöse Plattformen mit starken Sicherheitsmaßnahmen, transparenten Audits und aktiver Community-Unterstützung zu wählen.

Wichtige Plattformen, die zu berücksichtigen sind

Aave (Lens Protocol) ist eine der führenden DeFi-Kreditplattformen und bietet eine breite Palette an Assets zum Verleihen und Ausleihen. Ein solider Versicherungsfonds deckt potenzielle Smart-Contract-Ausfälle ab und sorgt so für zusätzliche Sicherheit. Compound ist eine weitere Top-Option und bekannt für seine intuitive und benutzerfreundliche Oberfläche. Das Governance-Modell ermöglicht es Nutzern, Governance-Token (COMP) durch das Verleihen ihrer Assets zu verdienen, was die Teilnahme zusätzlich fördert. MakerDAO ist die Heimat des Stablecoins Dai, der häufig im DeFi-Kreditwesen eingesetzt wird. Das ausgeklügelte System für Sicherheiten- und Risikomanagement gewährleistet die Sicherheit von Kreditgebern und Kreditnehmern.

Wie man mit DeFi-Kreditvergabe im Nebenberuf beginnt

Schritt 1: Wählen Sie Ihre Plattform

Wählen Sie eine seriöse DeFi-Kreditplattform, die zu Ihrer Risikotoleranz und Ihren Anlagezielen passt. Recherchieren Sie jede Plattform gründlich und achten Sie dabei besonders auf deren Sicherheitsmaßnahmen, Gebührenstrukturen und den Ruf der Community.

Schritt 2: Richten Sie Ihre Wallet ein.

Die meisten DeFi-Plattformen setzen die Verwendung einer kompatiblen Wallet voraus, beispielsweise MetaMask oder Trust Wallet. Stellen Sie sicher, dass Ihre Wallet sicher ist und regelmäßig Backups erstellt werden, um den Zugriff auf Ihre Guthaben nicht zu verlieren.

Schritt 3: Laden Sie Ihr Wallet auf

Übertragen Sie die Kryptowährungen, die Sie verleihen möchten, in Ihre Wallet. Gängige Kryptowährungen sind Ethereum (ETH), Binance Coin (BNB) und Stablecoins wie USDT oder USDC.

Schritt 4: Einzahlen und verdienen

Navigieren Sie zum Kreditbereich Ihrer gewählten Plattform, wählen Sie den Vermögenswert aus, den Sie verleihen möchten, und geben Sie den Betrag an. Bestätigen Sie die Transaktion, und Sie erhalten sofort Zinsen.

Maximierung Ihrer Einnahmen

Um Ihre Erträge aus DeFi-Krediten zu maximieren, sollten Sie die folgenden Strategien in Betracht ziehen:

Diversifizieren Sie Ihr Portfolio. Setzen Sie nicht alles auf eine Karte. Verteilen Sie Ihre Kredite auf verschiedene Plattformen und Anlageklassen, um Risiken zu streuen und Renditen zu optimieren. Bleiben Sie informiert. Der DeFi-Bereich ist dynamisch. Halten Sie sich über Markttrends, Plattformentwicklungen und Sicherheitswarnungen auf dem Laufenden, um fundierte Entscheidungen zu treffen. Zinseszins: Einige Plattformen ermöglichen es Ihnen, Ihre Zinsen zu verzinsen, indem Sie den erzielten Jahreszins (APY) wieder in Ihre Kreditposition investieren und so Ihre Erträge beschleunigen.

Vorteile der Teilzeit-DeFi-Kreditvergabe

Finanzielle Freiheit

Teilzeit-DeFi-Kreditvergabe bietet einen Weg zur finanziellen Unabhängigkeit durch ein stetiges passives Einkommen. Dies kann besonders vorteilhaft für diejenigen sein, die ihr Einkommen aufbessern oder ihr Krypto-Portfolio im Laufe der Zeit ausbauen möchten.

Flexibilität

Einer der größten Vorteile ist die gebotene Flexibilität. Im Gegensatz zu herkömmlichen Jobs ermöglicht DeFi-Kreditvergabe die Verwaltung Ihrer Investitionen, ohne ständig anwesend sein zu müssen. Sie können Ihre Vermögenswerte in Ihrer Freizeit verleihen, was DeFi ideal für Teilzeitinvestoren macht.

Zugänglichkeit

DeFi-Kredite sind für jeden mit Internetanschluss und einigen Kryptowährungen zugänglich. Dies demokratisiert Investitionsmöglichkeiten und ermöglicht es Menschen aus allen Gesellschaftsschichten, an der Finanzrevolution teilzuhaben.

Abschluss

DeFi-Kreditvergabe im Nebenberuf bietet eine attraktive Möglichkeit, sicher 8–15 % Jahreszins zu erzielen und dabei die Vorteile der dezentralen Finanzwelt zu nutzen. Durch die Wahl seriöser Plattformen, die Sicherung Ihrer Vermögenswerte und die Anwendung intelligenter Strategien eröffnen sich Ihnen völlig neue finanzielle Möglichkeiten.

Im nächsten Teil tauchen wir tiefer in fortgeschrittene Strategien, Risikomanagementtechniken und die Zukunft des DeFi-Kreditwesens ein. Bleiben Sie dran für weitere Einblicke, wie Sie sich souverän und unkompliziert in der DeFi-Welt bewegen können.

Sichern Sie sich finanzielle Freiheit: DeFi-Kreditvergabe im Nebenberuf – erzielen Sie sicher 8–15 % Jahreszins.

Aufbauend auf unserer Einführung in die Grundlagen, befasst sich dieser zweite Teil unserer Serie mit fortgeschrittenen Strategien, Risikomanagementtechniken und der Zukunft des DeFi-Kreditwesens. Egal, ob Sie ein erfahrener Krypto-Investor sind oder gerade erst in die Welt von DeFi eintauchen – dieser Leitfaden vermittelt Ihnen das nötige Wissen, um fundierte Entscheidungen zu treffen und Ihre Erträge zu maximieren.

Fortgeschrittene Strategien zur Maximierung der Rendite

1. Leverage-Liquiditätspools

Viele DeFi-Plattformen bieten Liquiditätspools an, in denen Sie durch die Bereitstellung von Liquidität für Handelspaare zusätzliche Belohnungen verdienen können. Durch das Hinzufügen von Liquidität erhalten Sie Gebühren aus Transaktionen und oft auch Governance-Token, die Stimmrechte und andere Vorteile bieten.

2. Setzen und verdienen

Manche Kreditplattformen ermöglichen es Ihnen, Ihre verliehenen Vermögenswerte zu staken und so zusätzliche Prämien zu erhalten. Dies kann Ihre Rendite weiter steigern und Ihre Investition noch lukrativer machen. Vergewissern Sie sich jedoch stets, dass die Plattform seriös ist und eine solide Erfolgsbilanz vorweisen kann.

3. Ertragsorientiertes Farming anwenden

Yield Farming beinhaltet das Verschieben von Vermögenswerten zwischen verschiedenen DeFi-Plattformen, um die höchstmögliche Rendite zu erzielen. Dies erfordert zwar mehr Aufwand und eine ständige Überwachung, kann aber im Vergleich zu einem einzelnen Kreditpool zu deutlich höheren Renditen führen.

Risikomanagementtechniken

DeFi-Kredite bieten zwar hohe Renditen, bergen aber auch inhärente Risiken. Hier sind einige Techniken, um diese Risiken effektiv zu managen:

1. Gründliche Recherche durchführen

Bevor Sie über eine Plattform Kredite vergeben, sollten Sie gründlich recherchieren. Informieren Sie sich über die Geschichte der Plattform, Sicherheitsüberprüfungen, Nutzerbewertungen und aktuelle Entwicklungen. So können Sie die Zuverlässigkeit und Sicherheit der Plattform besser einschätzen.

2. Versicherungsprodukte nutzen

Viele DeFi-Plattformen bieten Versicherungsprodukte an, die Ihr Vermögen im Falle von Smart-Contract-Fehlern oder Hackerangriffen schützen können. Diese Produkte bieten Sicherheit und helfen, potenzielle Verluste zu minimieren.

3. Stop-Loss-Orders setzen

Obwohl DeFi-Kredite im Allgemeinen passiv ablaufen, können Stop-Loss-Orders Ihre Investitionen vor erheblichen Verlusten schützen. Dies ist besonders in volatilen Märkten nützlich, in denen die Preise stark schwanken können.

4. Diversifizieren Sie Ihre Anlagen

Wie bereits erwähnt, ist Diversifizierung entscheidend. Verteilen Sie Ihre Investitionen auf mehrere Plattformen und Anlageklassen, um die Auswirkungen eines Ausfalls einzelner Plattformen oder eines Marktabschwungs zu minimieren.

Die Zukunft der DeFi-Kreditvergabe

Der DeFi-Bereich entwickelt sich rasant, ständig entstehen neue Plattformen, Technologien und Anwendungsfälle. Hier sind einige Trends, die Sie im Auge behalten sollten:

1. Dezentrale Steuerung

Viele DeFi-Plattformen vollziehen den Übergang zu dezentraler Governance, bei der Nutzer ein Mitspracherecht bei der Entwicklung und den Entscheidungen der Plattform haben. Dies kann zu benutzerfreundlicheren und transparenteren Plattformen führen.

2. Integration mit traditionellen Finanzsystemen

Wir beobachten einen wachsenden Trend zur Integration von DeFi-Plattformen in traditionelle Finanzsysteme, wodurch Nutzern die Möglichkeit geboten wird, neben Kryptowährungen auch traditionelle Währungen zu verleihen und aufzunehmen.

3. Verbesserte Sicherheitsmaßnahmen

Mit zunehmender Reife des DeFi-Ökosystems können wir robustere Sicherheitsmaßnahmen erwarten, darunter Multi-Signatur-Wallets, fortschrittliche Smart-Contract-Audits und Echtzeit-Überwachungssysteme zur Verhinderung und Abschwächung von Hackerangriffen.

4. Regulatorische Entwicklungen

Die regulatorische Lage im Bereich DeFi entwickelt sich stetig weiter. Informieren Sie sich daher regelmäßig über die regulatorischen Entwicklungen in Ihrem Land, da diese den DeFi-Markt erheblich beeinflussen können.

Abschluss

DeFi-Kreditvergabe im Nebenberuf bietet eine attraktive Möglichkeit, sicher 8–15 % Jahreszins zu erzielen und dabei die Vorteile der dezentralen Finanzwelt zu nutzen. Mit fortschrittlichen Strategien, effektivem Risikomanagement und dem Wissen um zukünftige Trends können Sie sich souverän und unkompliziert im DeFi-Bereich bewegen.

Ob Sie Ihr Einkommen aufbessern oder Ihr Krypto-Portfolio ausbauen möchten: DeFi-Kredite bieten Ihnen einen flexiblen und unkomplizierten Weg, Ihre finanziellen Ziele zu erreichen. Mit dem richtigen Wissen und der passenden Herangehensweise können Sie das volle Potenzial von DeFi ausschöpfen und den Weg zur finanziellen Freiheit ebnen.

Bei Fragen oder Unklarheiten zu DeFi-Krediten können Sie sich jederzeit an uns wenden. Viel Erfolg beim Investieren!

Einführung in Blockchain und Bankwesen

In der sich ständig weiterentwickelnden Finanztechnologielandschaft hat sich die Blockchain-Technologie als bahnbrechend erwiesen. Ursprünglich aus Bitcoin hervorgegangen, hat sie ihren ursprünglichen Anwendungsbereich längst hinter sich gelassen und erschließt nun eine Vielzahl von Einsatzmöglichkeiten, vom Lieferkettenmanagement bis zur digitalen Identitätsprüfung. Besonders viel diskutiert wird ihr potenzieller Einfluss auf das Bankwesen.

Blockchain verstehen

Im Kern ist die Blockchain ein dezentrales Register, das Transaktionen auf vielen Computern speichert, sodass die Aufzeichnungen nicht nachträglich verändert werden können. Diese dezentrale Struktur bedeutet, dass keine zentrale Instanz, wie beispielsweise eine Bank oder eine Regierung, das gesamte System kontrolliert. Stattdessen basiert es auf einem Konsensmechanismus, der Transparenz und Sicherheit gewährleistet.

Das Potenzial der Blockchain, das traditionelle Bankwesen zu revolutionieren

Traditionelle Banken sind zentralisierte Institutionen mit weitreichender Kontrolle über Finanztransaktionen. Sie erheben Gebühren für Dienstleistungen wie Geldtransfers, Devisenhandel und sogar für die Kontoführung. Der Reiz der Blockchain liegt in ihrem Versprechen, Zwischenhändler auszuschalten, Kosten zu senken und die Transparenz zu erhöhen. Und so funktioniert es:

Niedrigere Transaktionskosten

Banken erheben häufig hohe Gebühren für grenzüberschreitende Transaktionen. Blockchain kann diese Prozesse vereinfachen, indem sie den Bedarf an Zwischenhändlern reduziert und somit die Kosten senkt. Ripples XRP beispielsweise ist für schnelle und kostengünstige internationale Zahlungen konzipiert.

Schnellere Transaktionen

Traditionelle Bankensysteme benötigen für die Abwicklung internationaler Transaktionen mehrere Tage, insbesondere wenn mehrere Banken beteiligt sind. Blockchain hingegen ermöglicht nahezu sofortige Transaktionen und ist daher besonders attraktiv für den internationalen Handel und Geldtransfer.

Erhöhte Transparenz

Jede Transaktion in einer Blockchain wird so aufgezeichnet, dass sie für alle Teilnehmer des Netzwerks sichtbar ist. Diese Transparenz kann Betrug und Fehler deutlich reduzieren und so ein sichereres Umfeld für Finanztransaktionen schaffen.

Dezentralisierung

Die dezentrale Struktur der Blockchain bedeutet, dass es keinen zentralen Ausfallpunkt gibt. Theoretisch könnte dies das Finanzsystem widerstandsfähiger gegen Angriffe und Systemausfälle machen – ein Hauptproblem des traditionellen Bankensystems.

Blockchain vs. traditionelles Bankwesen: Der Kampf um die Vorherrschaft

Blockchain bietet zwar überzeugende Vorteile, doch es ist wichtig zu betonen, dass sie traditionelle Banken nicht zwangsläufig vollständig ersetzen wird. Vielmehr wird sie diese ergänzen und erweitern. Im Folgenden werden einige der wichtigsten Bereiche beleuchtet, in denen sich Blockchain und traditionelles Bankwesen überschneiden:

Digitales Bankwesen und Fintech

Viele traditionelle Banken integrieren bereits die Blockchain-Technologie in ihre Dienstleistungen. So ist beispielsweise Quorum von JP Morgan eine Blockchain-Plattform mit Zugriffsbeschränkungen, die speziell für Bank- und Finanzdienstleistungen entwickelt wurde. Dies deutet auf einen Trend hin, der eher in Richtung Zusammenarbeit als in Richtung direkter Konkurrenz geht.

Intelligente Verträge

Durch den Einsatz von Smart Contracts in der Blockchain können Vertragsbedingungen automatisiert und durchgesetzt werden, ohne dass Zwischenhändler erforderlich sind. Dies kann insbesondere für Banken bei der Verwaltung komplexer Finanzinstrumente und der Reduzierung des Risikos menschlicher Fehler von Nutzen sein.

Regulatorische Herausforderungen

Eine der größten Hürden für die Blockchain-Technologie ist die Einhaltung regulatorischer Vorgaben. Traditionelle Banken sind an die Arbeit innerhalb eines regulatorischen Rahmens gewöhnt, während die Blockchain dezentral und oft unreguliert funktioniert. Die Navigation durch diese regulatorischen Gegebenheiten wird entscheidend für die zukünftige Integration der Blockchain in das Bankwesen sein.

Die Zukunft der Finanzsysteme

Das Potenzial der Blockchain-Technologie, das traditionelle Bankwesen grundlegend zu verändern, ist zwar beträchtlich, doch der Weg dorthin ist komplex. Das Finanzsystem ist tief in etablierte Prozesse, Regulierungen und Infrastrukturen verwurzelt. Ein vollständiger Ersatz der Banken durch die Blockchain-Technologie ist kurzfristig wohl nicht realisierbar, ein Hybridmodell erscheint jedoch wahrscheinlicher.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie ein transformatives Potenzial für den Bankensektor birgt und Effizienzgewinne ermöglicht, die traditionelle Banken nur schwer erzielen können. Es ist jedoch unerlässlich, die regulatorischen, operativen und infrastrukturellen Herausforderungen zu berücksichtigen, die ihre Integration in die bestehenden Finanzsysteme prägen werden. Im nächsten Abschnitt werden wir uns eingehender mit konkreten Anwendungsfällen, realen Implementierungen und den weiterreichenden gesellschaftlichen Auswirkungen der Blockchain im Bankwesen befassen.

Die praktischen Anwendungen der Blockchain im Bankwesen

Fallstudien und Beispiele

Lassen Sie uns einige konkrete Beispiele genauer betrachten, in denen die Blockchain-Technologie bereits einen bedeutenden Einfluss auf das Bankwesen hat:

Überweisungen

Geldtransfers sind ein wichtiger Bereich, in dem die Blockchain-Technologie einen entscheidenden Unterschied machen kann. Unternehmen wie MoneyGram und Western Union haben damit begonnen, die Blockchain-Technologie zu integrieren, um ihre Überweisungsprozesse zu optimieren. Die Blockchain kann die Zeit, die Geld zwischen Ländern benötigt, drastisch verkürzen und die damit verbundenen Gebühren senken.

Handelsfinanzierung

Handelsfinanzierung umfasst die Erleichterung des internationalen Handels durch verschiedene Finanzinstrumente wie Akkreditive und Handelsbriefe. Die Blockchain-Technologie kann diesen Prozess verbessern, indem sie ein transparentes und unveränderliches Register bereitstellt, das die Abwicklungszeit von Handelsfinanzierungstransaktionen von Tagen auf wenige Minuten verkürzt.

Kredite und Hypotheken

Die Blockchain-Technologie hat das Potenzial, die Vergabe und Verwaltung von Krediten und Hypotheken grundlegend zu verändern. Intelligente Verträge können den gesamten Prozess – von der Kreditgenehmigung über die Auszahlung bis zur Rückzahlung – automatisieren. Dies reduziert nicht nur den Bedarf an Vermittlern, sondern senkt auch das Betrugsrisiko.

Vermögensverwaltung

Die Blockchain-Technologie kann auch zur Verwaltung von Vermögenswerten wie Aktien, Anleihen und Kryptowährungen eingesetzt werden. Plattformen wie JPM Coin von JPMorgan ermöglichen einen reibungslosen Transfer digitaler Vermögenswerte, gewährleisten Transparenz und verkürzen die Abwicklungszeiten.

Gesellschaftliche und wirtschaftliche Auswirkungen

Die Integration der Blockchain-Technologie ins Bankwesen hat weitreichende Folgen, die weit über den Finanzsektor hinausgehen. So könnte sie sich auf Gesellschaft und Wirtschaft auswirken:

Finanzielle Inklusion

Die Blockchain-Technologie kann Bankdienstleistungen für Bevölkerungsgruppen ohne Bankzugang bereitstellen, indem sie die Notwendigkeit physischer Bankfilialen beseitigt. Dies kann insbesondere in Entwicklungsländern von Vorteil sein, in denen es an einer traditionellen Bankeninfrastruktur mangelt.

Kostenreduzierung

Durch die Verringerung des Bedarfs an Intermediären und die Senkung der Transaktionsgebühren kann die Blockchain Finanzdienstleistungen erschwinglicher machen. Dies kann zu einer stärkeren finanziellen Inklusion und zu Wirtschaftswachstum führen.

Sicherheits- und Betrugsreduzierung

Die unveränderliche Datenbank und die Konsensmechanismen der Blockchain können Betrug und Fehler bei Finanztransaktionen deutlich reduzieren. Dies kann ein sichereres Finanzumfeld schaffen und das Vertrauen der Verbraucher stärken.

Die Rolle der traditionellen Banken

Obwohl die Blockchain-Technologie enormes Potenzial birgt, ist es wichtig, die Rolle traditioneller Banken weiterhin zu berücksichtigen. Banken bringen Stabilität, die Einhaltung regulatorischer Vorgaben und etabliertes Kundenvertrauen in das Finanzsystem. So können sie mit der Blockchain-Technologie koexistieren:

Partnerschaften

Traditionelle Banken können mit Blockchain-basierten Startups zusammenarbeiten, um innovative Dienstleistungen anzubieten. Beispielsweise könnte eine Bank mit einer Blockchain-Plattform kooperieren, um schnellere internationale Zahlungen oder einen digitalen Wallet-Service anzubieten.

Hybridmodelle

Banken können ein Hybridmodell einführen, das die Blockchain-Technologie in ihre bestehenden Systeme integriert. Dies könnte die Nutzung der Blockchain für spezifische Funktionen wie Handelsfinanzierung oder Geldtransfers umfassen, während traditionelle Bankdienstleistungen für andere Funktionen beibehalten werden.

Einhaltung gesetzlicher Bestimmungen

Traditionelle Banken sind mit der Einhaltung regulatorischer Rahmenbedingungen vertraut – ein entscheidender Aspekt für die Integration der Blockchain-Technologie. Banken können eine wichtige Rolle bei der Gestaltung und Einhaltung von Vorschriften spielen und so einen reibungslosen Übergang gewährleisten.

Herausforderungen in der Zukunft

Trotz ihres Potenzials steht die Blockchain-Technologie vor mehreren Herausforderungen, die für eine breitere Anwendung im Bankwesen bewältigt werden müssen:

Skalierbarkeit

Eine der größten technischen Herausforderungen für die Blockchain ist die Skalierbarkeit. Mit steigender Anzahl an Transaktionen wird es immer schwieriger, Geschwindigkeit und Effizienz aufrechtzuerhalten. Um dieses Problem zu lösen, werden Lösungen wie Sharding und Layer-2-Protokolle erforscht.

Interoperabilität

Unterschiedliche Blockchain-Netzwerke müssen nahtlos zusammenarbeiten. Interoperabilität ist entscheidend für die breite Akzeptanz der Blockchain-Technologie im Bankwesen. Derzeit werden Anstrengungen unternommen, Standards und Protokolle für die Blockchain-Interoperabilität zu entwickeln.

Sicherheit

Blockchain ist zwar sicher, aber nicht unverwundbar. Smart Contracts können anfällig für Fehler und Angriffe sein. Kontinuierliche Verbesserungen der Sicherheitsprotokolle und -prüfungen sind daher unerlässlich, um die Sicherheit von Blockchain-basierten Systemen zu gewährleisten.

Schluss von Teil 2

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie zwar das Potenzial besitzt, den Bankensektor grundlegend zu verändern, ihre Integration jedoch ein komplexer Prozess sein wird, der Zusammenarbeit, Innovation und Anpassung erfordert. Traditionelle Banken werden voraussichtlich weiterhin eine entscheidende Rolle spielen, allerdings in einem neuen, hybriden Modell, das die Stärken sowohl des traditionellen Bankwesens als auch der Blockchain-Technologie nutzt. Die Zukunft der Finanzsysteme wird wahrscheinlich durch eine Verschmelzung dieser beiden Welten geprägt sein und verbesserte Dienstleistungen, mehr Transparenz und höhere Effizienz bieten. Entscheidend für die Zukunft wird sein, die Herausforderungen zu meistern und das volle Potenzial der Blockchain zum Wohle der Gesellschaft auszuschöpfen.

Dieser zweiteilige Artikel bietet eine umfassende Untersuchung darüber, wie die Blockchain-Technologie die Bankenlandschaft verändern könnte, und beleuchtet sowohl das transformative Potenzial als auch die Herausforderungen, die vor uns liegen.

Intelligente Wallets mit Kontoabstraktion – Gewinnung der nächsten Milliarde Nutzer – 1

Die Blockchain-basierte Vermögensmaschine Motor für die Zukunft der finanziellen Freiheit