Wertschöpfung Monetarisierung des transformativen Potenzials der Blockchain-Technologie

Der Hype um die Blockchain-Technologie hat seinen Höhepunkt erreicht und ist von einem Randthema der Tech-Welt in die Chefetagen vorgedrungen. Einst vor allem mit Kryptowährungen wie Bitcoin assoziiert, gelten die inhärenten Eigenschaften der Blockchain – Dezentralisierung, Transparenz, Unveränderlichkeit und Sicherheit – heute als grundlegende Elemente für eine neue Innovationswelle. Diese Erkenntnis führt unweigerlich zu der Frage: Wie lässt sich diese transformative Technologie monetarisieren? Die Antwort ist keine einfache Formel, sondern ein komplexes Geflecht sich entwickelnder Strategien, die auf neuartige Weise Wertschöpfung ermöglichen.

Im Kern geht es bei der Monetarisierung der Blockchain-Technologie darum, ihre einzigartigen Vorteile zu erkennen und zu nutzen. Dies kann sich in verschiedenen Schlüsselbereichen manifestieren: der Entwicklung neuer Produkte und Dienstleistungen, der Optimierung bestehender Geschäftsmodelle und der Entstehung völlig neuer Wirtschaftssysteme. Der erste Schritt besteht darin, die besonderen Vorteile der Blockchain zu verstehen. Beispielsweise eliminiert ihre dezentrale Struktur Single Points of Failure und die Notwendigkeit vertrauenswürdiger Vermittler, was zu höherer Effizienz und geringeren Kosten führt. Ihre Transparenz schafft Vertrauen, während ihre Unveränderlichkeit die Datenintegrität gewährleistet – Eigenschaften, die in einer Welt, die zunehmend Wert auf Datenschutz und Authentizität legt, hoch gefragt sind.

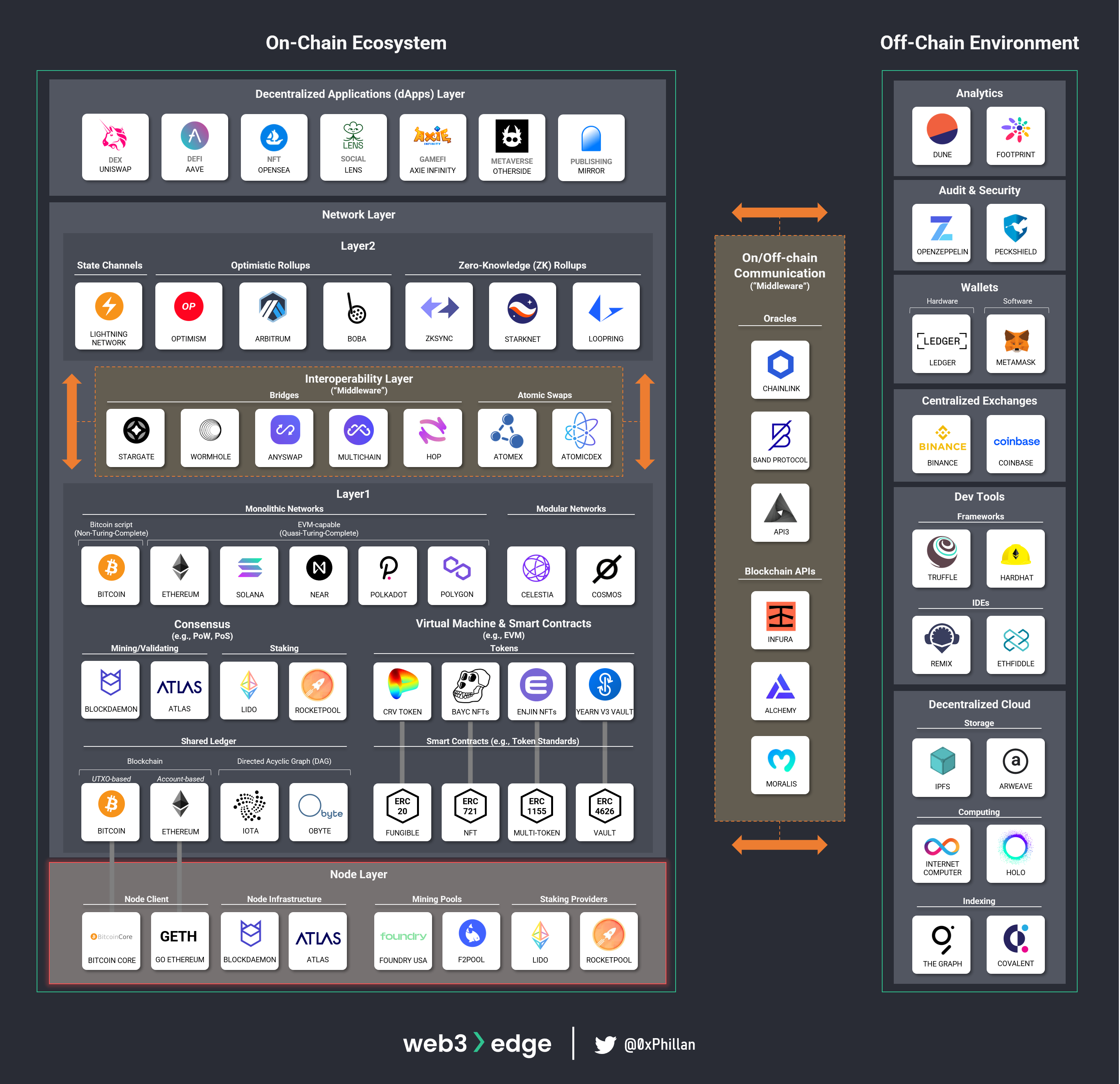

Eine der direktesten Möglichkeiten zur Monetarisierung liegt in der Entwicklung und dem Vertrieb von Blockchain-basierten Lösungen. Dazu gehört die Entwicklung dezentraler Anwendungen (dApps), die im Vergleich zu zentralisierten Systemen überlegene Funktionalitäten oder völlig neue Anwendungsfälle bieten. Beispiele hierfür sind dApps, die das Lieferkettenmanagement optimieren, die digitale Identitätsprüfung verbessern oder die Verwaltung und Lizenzierung von geistigem Eigentum revolutionieren. Die Entwicklung dieser komplexen Anwendungen erfordert qualifizierte Entwickler, eine robuste Infrastruktur und ein tiefes Verständnis des jeweiligen Problems. Die Umsatzmodelle für solche dApps können stark variieren – von Abonnementgebühren und Transaktionskosten bis hin zu Premium-Funktionen und In-App-Käufen.

Über dezentrale Anwendungen (dApps) hinaus kann die zugrundeliegende Blockchain-Infrastruktur selbst eine Einnahmequelle darstellen. Unternehmen können eigene, auf spezifische Branchenbedürfnisse zugeschnittene Blockchains entwickeln und anbieten oder Dienstleistungen bereitstellen, die die Erstellung und den Einsatz von Blockchain-Netzwerken erleichtern. Dies kann die Bereitstellung von Managed Blockchain Services, die Beratung zu Blockchain-Strategien oder die Entwicklung spezialisierter Blockchain-Entwicklungstools und -plattformen umfassen. Der Aufstieg von „Blockchain-as-a-Service“-Anbietern (BaaS) verdeutlicht diesen Trend: Unternehmen können cloudbasierte Blockchain-Lösungen nutzen, ohne erhebliche Vorabinvestitionen in Infrastruktur und Expertise tätigen zu müssen.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat völlig neue Möglichkeiten zur Monetarisierung digitaler und sogar physischer Vermögenswerte eröffnet. NFTs sind einzigartige digitale Identifikatoren, die nicht kopiert, ersetzt oder aufgeteilt werden können und auf einer Blockchain gespeichert sind. Ursprünglich für digitale Kunst populär geworden, weiten sich ihre Anwendungsbereiche rasant aus. Künstler können nun einzigartige digitale Werke direkt an Sammler verkaufen, traditionelle Galerien und Zwischenhändler umgehen und sogar über Smart Contracts Lizenzgebühren aus Weiterverkäufen erzielen. Diese direkte Verbindung zwischen Schöpfer und Konsument, die durch NFTs ermöglicht wird, ist ein leistungsstarkes Monetarisierungsinstrument.

NFTs gehen jedoch weit über Kunst hinaus. Sie können das Eigentum an digitalen Sammlerstücken, Spielgegenständen, virtuellen Immobilien in Metaverses und sogar physischen Gütern wie Luxusartikeln oder Grundbucheinträgen repräsentieren. Das Monetarisierungspotenzial liegt in der Erstellung, Verwaltung und dem Verkauf dieser einzigartigen digitalen Repräsentationen. Unternehmen können ihre Vermögenswerte tokenisieren und so Knappheit erzeugen und neue Märkte für zuvor illiquide Güter erschließen. Beispielsweise könnte ein Unternehmen Anteile an einer Immobilie tokenisieren und so Bruchteilseigentum und einfacheren Handel ermöglichen. Die Plattformen, die die Erstellung, den Handel und die Verwaltung dieser NFTs ermöglichen, können ebenfalls erhebliche Einnahmen durch Transaktionsgebühren und Listungsgebühren erzielen.

Dezentrale Finanzen (DeFi) stellen einen weiteren grundlegenden Wandel in der Wertschöpfung, dem Werttausch und damit der Monetarisierung dar. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherung – ohne Intermediäre wie Banken abzubilden. Dies wird durch Smart Contracts auf Blockchains erreicht, die komplexe Finanzprozesse automatisieren. Die Monetarisierungsmöglichkeiten im DeFi-Bereich sind enorm. Protokolle können Einnahmen durch Transaktionsgebühren, Zinsen auf Kredite oder das Angebot einzigartiger Finanzinstrumente generieren. Privatpersonen und Institutionen können passives Einkommen erzielen, indem sie dezentralen Börsen Liquidität bereitstellen, ihre Vermögenswerte zum Schutz von Netzwerken staken oder am Yield Farming teilnehmen.

Die Entwicklung komplexer Smart Contracts ist ein Schlüsselelement der DeFi-Monetarisierung. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren Prozesse von Treuhanddiensten bis hin zu komplexen Derivaten. Unternehmen, die sich auf die Entwicklung und Prüfung von Smart Contracts spezialisiert haben, sind stark nachgefragt und bieten dem wachsenden DeFi-Ökosystem essenzielle Dienstleistungen. Darüber hinaus generieren die Plattformen, die diese DeFi-Aktivitäten hosten und ermöglichen, wie beispielsweise dezentrale Börsen (DEXs) und Kreditprotokolle, Einnahmen durch verschiedene Gebührenstrukturen. Die Innovation liegt hier in der Disintermediation und Automatisierung, was zu effizienteren und zugänglicheren Finanzdienstleistungen führt und wiederum neue Einnahmequellen für die Entwickler und Nutzer dieser Systeme schafft.

Tokenisierung ist im weitesten Sinne eine leistungsstarke Monetarisierungsstrategie, die durch die Blockchain ermöglicht wird. Dabei werden reale oder digitale Vermögenswerte als digitale Token auf einer Blockchain abgebildet. Dieser Prozess kann Liquidität für illiquide Vermögenswerte freisetzen, Bruchteilseigentum ermöglichen und neue Investitionsmöglichkeiten schaffen. Beispielsweise können Immobilien tokenisiert werden, sodass Privatpersonen mit geringerem Kapitaleinsatz in Immobilien investieren können. Auch Kunst, Rohstoffe und sogar geistige Eigentumsrechte lassen sich tokenisieren, wodurch zugänglichere und handelbare Märkte entstehen. Die Monetarisierung erfolgt über die Plattformen, die die Tokenisierung ermöglichen, den Handel mit diesen Token und die Entwicklung neuer Anlageinstrumente auf Basis tokenisierter Vermögenswerte.

Darüber hinaus birgt die Infrastruktur, die diese Tokenisierung unterstützt – sichere digitale Geldbörsen, konforme Token-Ausgabeplattformen und Sekundärhandelsmärkte – ein erhebliches Monetarisierungspotenzial. Unternehmen können die Tokenisierung auch intern nutzen, um Mitarbeiteraktienoptionen, Treueprogramme oder Lieferkettengutschriften effizienter zu verwalten. Dadurch lassen sich Kosten senken und die operative Effektivität steigern, was indirekt zu einer höheren Rentabilität führt. Der Schlüssel liegt darin, traditionelle Vermögenswerte und Rechte in digitale, übertragbare Einheiten umzuwandeln und so deren Nutzen und Marktgängigkeit zu erhöhen.

Die erste Welle der Blockchain-Monetarisierung konzentrierte sich verständlicherweise auf die naheliegenden Ziele: Kryptowährungen und die dazugehörige Infrastruktur. Mit zunehmender Reife der Technologie und der Diversifizierung ihrer Anwendungen entwickeln sich jedoch auch die Strategien zur Wertschöpfung weiter. Jenseits der Schaffung neuer digitaler Assets und dezentraler Finanzsysteme liegt das wahre Monetarisierungspotenzial der Blockchain in ihrer Fähigkeit, bestehende Branchen grundlegend zu verändern und völlig neue Wirtschaftsmodelle zu schaffen.

Ein bedeutender Wirkungsbereich liegt in der Steigerung der Effizienz und Transparenz von Unternehmensabläufen. Während verbraucherorientierte dezentrale Anwendungen (dApps) die Schlagzeilen beherrschen, revolutionieren die B2B-Anwendungen der Blockchain im Stillen die Arbeitsweise von Unternehmen. Das Lieferkettenmanagement ist hierfür ein Paradebeispiel. Durch die Erstellung eines unveränderlichen Registers jeder Transaktion – von der Rohstoffbeschaffung bis zur Auslieferung – kann die Blockchain die Rückverfolgbarkeit erheblich verbessern, Betrug reduzieren und die Logistik optimieren. Unternehmen können dies monetarisieren, indem sie Blockchain-basierte Lieferkettenlösungen als Dienstleistung anbieten und Unternehmen den Zugang zu dieser verbesserten Transparenz und Effizienz in Rechnung stellen. Dies kann zu erheblichen Kosteneinsparungen für Kunden führen und die Dienstleistung somit zu einer attraktiven Investition machen.

Darüber hinaus kann die Blockchain zur Verwaltung und Verifizierung von Qualifikationen, Zertifizierungen und geistigem Eigentum eingesetzt werden. Stellen Sie sich ein System vor, in dem akademische Grade, Berufslizenzen oder Patentanmeldungen in einer Blockchain gespeichert werden. Dies macht sie nicht nur fälschungssicher und leicht überprüfbar, sondern eröffnet auch Möglichkeiten für neue Dienstleistungen. Plattformen könnten beispielsweise sichere Lösungen für das digitale Identitätsmanagement anbieten, die es Einzelpersonen ermöglichen, ihre verifizierten Qualifikationen zu kontrollieren und zu teilen, und Unternehmen, Hintergrundprüfungen zu optimieren. Die Monetarisierung kann durch Abonnementgebühren für diese Verifizierungsdienste oder durch die Schaffung neuer, vertrauenswürdiger Marktplätze für geistige Eigentumsrechte erfolgen, auf denen Lizenz- und Tantiemenzahlungen automatisch über Smart Contracts verwaltet werden.

Das Konzept der „tokenisierten Ökonomien“ eröffnet ein weiteres vielversprechendes Monetarisierungspotenzial. Dabei werden digitale Token erstellt und verteilt, die innerhalb eines bestimmten Ökosystems einen Wert repräsentieren. Diese Token können als Belohnung für Nutzerinteraktionen, als Tauschmittel für Waren und Dienstleistungen auf der Plattform oder sogar als Instrument der Governance eingesetzt werden. Unternehmen können diese tokenisierten Ökonomien monetarisieren, indem sie initiale Token verkaufen, Transaktionsgebühren innerhalb des Ökosystems erheben oder die gesteigerte Nutzerloyalität und -interaktion nutzen, die solche Systeme fördern. Beispiele hierfür sind Spieleplattformen, deren Spielwährung ein Blockchain-Token ist, oder Social-Media-Plattformen, die Nutzer für die Erstellung beliebter Inhalte mit Token belohnen. Der Wert dieser Token leitet sich aus ihrem Nutzen und der Nachfrage innerhalb ihrer jeweiligen Ökosysteme ab, wodurch ein sich selbst erhaltender Wirtschaftskreislauf entsteht.

Darüber hinaus erfordert die Entwicklung und der Betrieb robuster Blockchain-Netzwerke erhebliche Ressourcen und Expertise, wodurch sich Chancen für spezialisierte Dienstleister ergeben. Dazu gehören Unternehmen, die sichere und skalierbare Blockchain-Infrastrukturen anbieten, Cybersicherheitsdienste speziell für dezentrale Systeme bereitstellen und Beratungsfirmen, die Unternehmen bei der komplexen Blockchain-Integration unterstützen. Die Monetarisierung ist hier einfach: die Bereitstellung essenzieller Dienstleistungen für eine wachsende und sich entwickelnde Branche. Mit zunehmender Verbreitung von Blockchain in Unternehmen wird die Nachfrage nach diesen grundlegenden Dienstleistungen weiter steigen.

Die Kreativwirtschaft bietet großes Potenzial für Blockchain-basierte Monetarisierung. Über NFTs hinaus kann die Blockchain die Verbreitung und den Konsum von Inhalten sowie die Vergütung von Urhebern revolutionieren. Intelligente Verträge können Lizenzzahlungen für Musik, Film und Literatur automatisieren und so sicherstellen, dass Künstler unabhängig von ihrem Standort oder der Beteiligung von Zwischenhändlern eine faire Vergütung nahezu in Echtzeit erhalten. Plattformen, die diese direkte Beziehung zwischen Urhebern und Konsumenten ermöglichen und Tools für die Erstellung, den Vertrieb und die sichere Bezahlung von Inhalten bereitstellen, können über Servicegebühren oder Umsatzbeteiligungsmodelle monetarisiert werden. Diese Eliminierung von Zwischenhändlern stärkt die Position der Urheber und eröffnet neue Einnahmequellen, die zuvor unzugänglich waren oder durch traditionelle Gatekeeper stark verwässert wurden.

Dezentrale autonome Organisationen (DAOs) stellen eine neuartige Organisationsstruktur und Monetarisierungsmöglichkeit dar. DAOs werden durch Code und den Konsens der Community gesteuert, nicht durch eine zentrale Instanz. Sie können gegründet werden, um dezentrale Protokolle zu verwalten, in neue Projekte zu investieren oder gemeinschaftliche Projekte durchzuführen. Die Monetarisierung innerhalb einer DAO kann die Ausgabe von Governance-Token umfassen, die Stimmrechte und einen Anteil am Gewinn oder Vermögen der Organisation gewähren. Investoren können diese Token erwerben und so die Aktivitäten der DAO finanzieren und gleichzeitig an ihrem Erfolg partizipieren. Dieses Modell demokratisiert Investitionen und Governance und schafft neue Wege zur Kapitalbildung und Vermögensbildung.

Darüber hinaus kann die Erforschung und Entwicklung neuer Blockchain-Protokolle und Konsensmechanismen selbst eine Monetarisierungsquelle darstellen. Unternehmen und Forschungseinrichtungen, die in zukunftsweisende Blockchain-Forschung und -Entwicklung investieren, können geistiges Eigentum, Patente und proprietäre Technologien schaffen, die an andere Unternehmen lizenziert werden können. Dieser „Deep-Tech“-Ansatz zur Blockchain-Monetarisierung konzentriert sich auf grundlegende Innovationen mit dem Ziel, die Herausforderungen in Bezug auf Skalierbarkeit, Sicherheit und Interoperabilität zu lösen, die derzeit die breite Akzeptanz einschränken. Der langfristige Wert ist immens, da Durchbrüche in diesen Bereichen noch breitere Anwendungsbereiche und damit weitreichendere Monetarisierungsmöglichkeiten eröffnen werden.

Die Monetarisierung der Blockchain-Technologie ist kein statisches Konzept, sondern ein dynamisches und sich ständig weiterentwickelndes Feld. Sie erfordert Kreativität, Anpassungsfähigkeit und die Bereitschaft, etablierte Normen zu hinterfragen. Von der Revolutionierung des Finanzwesens durch DeFi über die Neudefinition von Eigentum durch NFTs bis hin zur Optimierung von Unternehmensprozessen und der Förderung neuer Kreativwirtschaften bietet die Blockchain ein enormes Potenzial zur Wertschöpfung. Entscheidend ist, den Hype zu überwinden, die konkreten Probleme zu identifizieren, die die Blockchain lösen kann, und anschließend Lösungen zu entwickeln, die die inhärenten Vorteile dieser bahnbrechenden Technologie nutzen. Ob durch direkte Dienstleistungen, neue Anlageklassen, gesteigerte Effizienz oder völlig neue Wirtschaftsmodelle – das Monetarisierungspotenzial ist so vielfältig wie die Vorstellungskraft derjenigen, die es wagen, auf der Blockchain zu bauen.

In der sich rasant entwickelnden digitalen Welt von heute ebnet die Verbindung von künstlicher Intelligenz (KI) und Blockchain-Technologie den Weg für revolutionäre Veränderungen in verschiedenen Branchen. Besonders der Bereich der persönlichen Finanzen sticht als ein Feld mit großem Transformationspotenzial hervor. Stellen Sie sich einen persönlichen Finanzassistenten vor, der nicht nur Ihre Finanzen verwaltet, sondern auch aus Ihrem Verhalten lernt, um Ihre Ausgaben-, Spar- und Anlageentscheidungen zu optimieren. Dank KI und Blockchain ist dies keine Zukunftsvision mehr, sondern bereits Realität.

Blockchain-Technologie verstehen

Bevor wir uns mit den Details der Entwicklung eines KI-gestützten Finanzassistenten befassen, ist es wichtig, die Grundlage dieser Innovation zu verstehen: die Blockchain-Technologie. Die Blockchain ist ein dezentrales digitales Register, das Transaktionen auf vielen Computern speichert, sodass die Aufzeichnungen nicht nachträglich verändert werden können. Diese Technologie gewährleistet Transparenz, Sicherheit und Vertrauen ohne die Notwendigkeit von Zwischenhändlern.

Die Kernkomponenten der Blockchain

Dezentralisierung: Im Gegensatz zu herkömmlichen zentralisierten Datenbanken basiert die Blockchain auf einem verteilten Netzwerk. Jeder Teilnehmer (oder Knoten) verfügt über eine Kopie der gesamten Blockchain. Transparenz: Jede Transaktion ist für alle Teilnehmer sichtbar. Diese Transparenz schafft Vertrauen unter den Nutzern. Sicherheit: Die Blockchain verwendet kryptografische Verfahren, um Daten zu sichern und die Erstellung neuer Dateneinheiten zu kontrollieren. Unveränderlichkeit: Sobald Daten in der Blockchain gespeichert sind, können sie nicht mehr verändert oder gelöscht werden. Dies gewährleistet die Datenintegrität.

Die Rolle der künstlichen Intelligenz

Künstliche Intelligenz, insbesondere maschinelles Lernen, spielt eine entscheidende Rolle bei der Transformation des persönlichen Finanzmanagements. KI kann riesige Datenmengen analysieren, um Muster zu erkennen und Vorhersagen über das Finanzverhalten zu treffen. In Kombination mit Blockchain kann KI ein sichereres, transparenteres und effizienteres Finanzökosystem schaffen.

Schlüsselfunktionen von KI im Bereich der persönlichen Finanzen

Prädiktive Analysen: KI kann zukünftige Finanztrends auf Basis historischer Daten vorhersagen und Nutzern so fundierte Entscheidungen ermöglichen. Personalisierte Empfehlungen: Durch das Verständnis des individuellen Finanzverhaltens kann KI maßgeschneiderte Anlage- und Sparstrategien anbieten. Betrugserkennung: KI-Algorithmen erkennen ungewöhnliche Muster, die auf betrügerische Aktivitäten hindeuten können, und bieten so zusätzliche Sicherheit. Automatisierte Transaktionen: Smart Contracts auf der Blockchain führen Finanztransaktionen automatisch anhand vordefinierter Bedingungen aus und reduzieren so den Bedarf an manuellen Eingriffen.

Blockchain und persönliche Finanzen: Eine perfekte Kombination

Die Synergie zwischen Blockchain und persönlicher Finanzplanung liegt in der Fähigkeit der Blockchain, eine transparente, sichere und effiziente Plattform für Finanztransaktionen bereitzustellen. So verbessert die Blockchain das persönliche Finanzmanagement:

Sicherheit und Datenschutz

Die dezentrale Struktur der Blockchain gewährleistet die Sicherheit sensibler Finanzinformationen und schützt sie vor unbefugtem Zugriff. Darüber hinaus sorgen fortschrittliche kryptografische Verfahren für die Vertraulichkeit persönlicher Daten.

Transparenz und Vertrauen

Jede Transaktion auf der Blockchain wird aufgezeichnet und ist für alle Teilnehmer sichtbar. Diese Transparenz macht Zwischenhändler überflüssig und reduziert so das Risiko von Betrug und Fehlern. Im Bereich der privaten Finanzen bedeutet dies, dass Nutzer volle Transparenz über ihre Finanzaktivitäten haben.

Effizienz

Die Blockchain automatisiert viele Finanzprozesse durch Smart Contracts. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Dies reduziert den Bedarf an Intermediären, senkt die Transaktionskosten und beschleunigt den Prozess.

Das Fundament legen

Um einen KI-gestützten persönlichen Finanzassistenten auf der Blockchain zu entwickeln, müssen wir durch die effektive Integration dieser Technologien eine solide Grundlage schaffen. Hier ist ein Fahrplan für den Einstieg:

Schritt 1: Ziele und Umfang definieren

Definieren Sie die Hauptziele Ihres persönlichen Finanzassistenten. Konzentrieren Sie sich auf Budgetplanung, Anlageberatung oder Betrugserkennung? Eine klare Definition des Umfangs ist die Grundlage für die Entwicklung.

Schritt 2: Die richtige Blockchain-Plattform auswählen

Wählen Sie eine Blockchain-Plattform, die Ihren Zielen entspricht. Ethereum eignet sich beispielsweise gut für Smart Contracts, während Bitcoin eine solide Grundlage für sichere Transaktionen bietet.

Schritt 3: Entwicklung der KI-Komponente

Die KI-Komponente analysiert Finanzdaten und gibt Handlungsempfehlungen. Mithilfe von Algorithmen des maschinellen Lernens werden historische Finanzdaten verarbeitet und Muster erkannt. Diese Daten können aus verschiedenen Quellen stammen, darunter Kontoauszüge, Anlageportfolios und sogar Aktivitäten in sozialen Medien.

Schritt 4: Blockchain und KI integrieren

Kombinieren Sie die KI-Komponente mit der Blockchain-Technologie. Nutzen Sie Smart Contracts, um Finanztransaktionen auf Basis KI-generierter Empfehlungen zu automatisieren. Stellen Sie sicher, dass die Integration sicher ist und der Datenschutz gewahrt bleibt.

Schritt 5: Testen und Optimieren

Das System wird gründlich getestet, um Fehler zu identifizieren und zu beheben. Die KI-Algorithmen werden kontinuierlich optimiert, um Genauigkeit und Zuverlässigkeit zu verbessern. Nutzerfeedback ist in dieser Phase entscheidend für die Feinabstimmung des Systems.

Herausforderungen und Überlegungen

Die Entwicklung eines KI-gestützten persönlichen Finanzassistenten auf der Blockchain ist nicht ohne Herausforderungen. Hier einige zu beachtende Punkte:

Datenschutz: Die Gewährleistung des Datenschutzes bei gleichzeitiger Nutzung der Transparenz der Blockchain erfordert ein sensibles Gleichgewicht. Fortschrittliche Verschlüsselungs- und datenschutzfreundliche Verfahren sind unerlässlich. Einhaltung gesetzlicher Bestimmungen: Der Finanzsektor ist stark reguliert. Stellen Sie sicher, dass Ihr System den relevanten Vorschriften, wie beispielsweise der DSGVO zum Datenschutz und den branchenspezifischen Vorschriften für die Finanzwirtschaft, entspricht. Skalierbarkeit: Mit steigender Nutzerzahl muss das System effizient skalieren, um das erhöhte Daten- und Transaktionsvolumen zu bewältigen. Nutzerakzeptanz: Um Nutzer von einem neuen System zu überzeugen, ist eine klare Kommunikation der Vorteile und der Benutzerfreundlichkeit erforderlich.

Abschluss

Die Entwicklung eines KI-gestützten persönlichen Finanzassistenten auf der Blockchain ist ein komplexes, aber äußerst lohnendes Unterfangen. Durch die Nutzung der Stärken von KI und Blockchain können wir ein System schaffen, das ein beispielloses Maß an Sicherheit, Transparenz und Effizienz im Bereich des persönlichen Finanzmanagements bietet. Im nächsten Teil werden wir uns eingehender mit den technischen Aspekten befassen, einschließlich der Architektur, der Entwicklungswerkzeuge und konkreter Anwendungsfälle.

Seien Sie gespannt auf Teil 2, in dem wir die technischen Feinheiten und praktischen Anwendungsmöglichkeiten dieses innovativen Finanzassistenten näher beleuchten werden.

In unserer vorherigen Untersuchung haben wir die Grundlagen für die Entwicklung eines KI-gestützten Finanzassistenten auf der Blockchain geschaffen. Nun ist es an der Zeit, tiefer in die technischen Details einzutauchen, die diese Innovation ermöglichen. Dieser Abschnitt behandelt die Architektur, die Entwicklungswerkzeuge und praktische Anwendungsbeispiele und bietet einen umfassenden Einblick, wie dieser revolutionäre Finanzassistent das persönliche Finanzmanagement verändern kann.

Technische Architektur

Die Architektur eines KI-gesteuerten persönlichen Finanzassistenten auf der Blockchain umfasst mehrere miteinander verbundene Komponenten, von denen jede eine entscheidende Rolle für die Funktionalität des Systems spielt.

Kernkomponenten

Benutzeroberfläche (UI): Zweck: Die UI ist der primäre Interaktionspunkt des Benutzers mit dem System. Sie muss intuitiv und benutzerfreundlich sein. Funktionen: Visualisierung von Finanzdaten in Echtzeit, personalisierte Empfehlungen, Transaktionshistorie und sichere Anmeldemechanismen. KI-Engine: Zweck: Die KI-Engine verarbeitet Finanzdaten, um Erkenntnisse und Empfehlungen zu liefern. Funktionen: Algorithmen für maschinelles Lernen zur prädiktiven Analyse, Verarbeitung natürlicher Sprache für Benutzeranfragen und Anomalieerkennung zur Betrugsprävention. Blockchain-Schicht: Zweck: Die Blockchain-Schicht gewährleistet eine sichere, transparente und effiziente Transaktionsverarbeitung. Funktionen: Smart Contracts für automatisierte Transaktionen, dezentrales Ledger für Transaktionsdatensätze und kryptografische Sicherheit. Datenmanagement: Zweck: Verwaltung der Erfassung, Speicherung und Analyse von Finanzdaten. Funktionen: Datenaggregation aus verschiedenen Quellen, Datenverschlüsselung und sichere Datenspeicherung. Integrationsschicht: Zweck: Ermöglichung der Kommunikation zwischen verschiedenen Systemkomponenten. Funktionen: APIs für den Datenaustausch, Middleware für die Prozesssteuerung und Protokolle für die sichere Datenfreigabe.

Entwicklungswerkzeuge

Die Entwicklung eines KI-gestützten persönlichen Finanzassistenten auf der Blockchain erfordert ein robustes Set an Werkzeugen und Technologien.

Blockchain-Entwicklungswerkzeuge

Smart-Contract-Entwicklung: Ethereum: Die führende Plattform für Smart Contracts dank ihrer umfangreichen Entwicklergemeinschaft und Tools wie Solidity für die Vertragsprogrammierung. Hyperledger Fabric: Ideal für Blockchain-Lösungen im Unternehmensbereich, bietet modulare Architektur und Datenschutzfunktionen. Blockchain-Frameworks: Truffle: Eine Entwicklungsumgebung, ein Test-Framework und eine Asset-Pipeline für Ethereum. Web3.js: Eine Bibliothek zur Interaktion mit der Ethereum-Blockchain und Smart Contracts über JavaScript.

KI- und Machine-Learning-Tools

pragma solidity ^0.8.0; contract FinanceAssistant { // Zustandsvariablen definieren address public owner; uint public balance; // Konstruktor constructor() { owner = msg.sender; } // Funktion zum Empfangen von Ether receive() external payable { balance += msg.value; } // Funktion zum Senden von Ether function transfer(address _to, uint _amount) public { require(balance >= _amount, "Nicht ausreichend Guthaben"); balance -= _amount; _to.transfer(_amount); } }

import pandas as pd # Daten laden data = pd.read_csv('financial_data.csv') # Datenbereinigung data.dropna(inplace=True) # Feature Engineering data['moving_average'] = data['price'].rolling(window=30).mean() # Machine-Learning-Modell trainieren from sklearn.model_selection import train_test_split from sklearn.ensemble import RandomForestRegressor X = data[['moving_average']] y = data['price'] X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2) model = RandomForestRegressor() model.fit(X_train, y_train)

import spacy nlp = spacy.load('en_core_web_sm') # Benutzereingabe parsen user_input = "Ich möchte 1000 Dollar in Aktien investieren" doc = nlp(user_input) # Entitäten extrahieren for entity in doc.ents: print(entity.text, entity.label_)

Die Integration von KI-Agenten in die autonome DePIN-Ressourcenallokation – Beginn einer neuen Ära

ZK P2P Compliance Win – Wegbereiter für die Zukunft dezentraler Netzwerke