Das Potenzial der automatisierten Intent-Zahlungsabwicklung freisetzen

Revolutionierung von Finanztransaktionen

In der schnelllebigen, vernetzten Welt von heute hat sich die Abwicklung von Finanztransaktionen grundlegend verändert. Vorbei sind die Zeiten, in denen Bargeld oder herkömmliche Banküberweisungen ausreichten. Hier kommt Intent Payment Automation Power ins Spiel – eine innovative Technologie, die die Finanzwelt revolutionieren wird.

Die Entstehung der automatisierten Intent-Payment-Technologie

Intent Payment Automation (IPA) ist mehr als nur ein Trend; es ist ein bedeutender Fortschritt für die Abwicklung von Finanztransaktionen. IPA nutzt fortschrittliche Algorithmen und KI, um Zahlungsprozesse zu optimieren und zu automatisieren, manuelle Eingriffe zu reduzieren und Redundanzen zu eliminieren. Diese Technologie bietet aber nicht nur Automatisierung, sondern schafft ein nahtloses und intuitives Erlebnis für Unternehmen und Verbraucher.

Wie die automatisierte Zahlung per Intent funktioniert

Stellen Sie sich eine Welt vor, in der Ihre Bank automatisch erkennt, wann Sie eine Rechnung bezahlen oder Geld an Freunde überweisen müssen – ganz ohne Ihr Zutun. Genau das verspricht die automatisierte Zahlungsabwicklung (Intent Payment Automation, IPA). Sie analysiert Muster und Verhaltensweisen, um Zahlungen basierend auf der Nutzerabsicht vorherzusagen und auszuführen. Wenn Sie beispielsweise Ihre Stromrechnungen regelmäßig am Monatsersten bezahlen, kann IPA diese Zahlungen automatisch einrichten und ausführen und so pünktliche und korrekte Transaktionen gewährleisten.

Die Technologie nutzt hochentwickelte Modelle des maschinellen Lernens, um die Absicht der Nutzer zu verstehen und vorherzusagen. Durch kontinuierliches Lernen aus vergangenen Transaktionen und dem Nutzerverhalten wird IPA immer präziser bei der Vorhersage und Ausführung von Zahlungen ohne menschliches Eingreifen.

Vorteile der automatisierten Zahlungsabsicht

Die Vorteile der automatisierten Zahlungsabwicklung sind vielfältig und berühren nahezu jeden Aspekt des Finanzmanagements.

1. Effizienz und Geschwindigkeit

Einer der größten Vorteile von IPA ist die Geschwindigkeit, mit der Transaktionen verarbeitet werden können. Herkömmliche Methoden umfassen oft mehrere Schritte und sind zeitaufwändig. Mit IPA werden Transaktionen nahezu in Echtzeit ausgeführt, wodurch die Zeitspanne von der Initiierung bis zum Abschluss deutlich verkürzt wird.

2. Genauigkeit und Zuverlässigkeit

Manuelle Transaktionen sind fehleranfällig – sei es ein falscher Betrag oder ein falscher Empfänger. IPA minimiert diese Risiken durch den Einsatz präziser Algorithmen und KI, um die korrekte Ausführung jeder Transaktion zu gewährleisten. Dies führt zu weniger Streitigkeiten und zuverlässigeren Finanztransaktionen.

3. Erhöhte Sicherheit

Sicherheit hat in der Finanzwelt höchste Priorität. IPA setzt fortschrittliche Verschlüsselung und sichere Protokolle ein, um Transaktionen zu schützen. Durch die Automatisierung von Zahlungen wird das Risiko menschlicher Fehler reduziert und eine zusätzliche Sicherheitsebene gegen Betrug geschaffen.

4. Kosteneffizienz

Für Unternehmen bedeutet die Reduzierung manueller Eingriffe erhebliche Kosteneinsparungen. Weniger Mitarbeiter müssen routinemäßige Zahlungsprozesse abwickeln, und das geringere Risiko von Fehlern und Betrug führt zu niedrigeren Versicherungsprämien und weniger finanziellen Verlusten.

5. Verbesserte Benutzererfahrung

Für Verbraucher bietet IPA ein bequemeres und stressfreieres Erlebnis. Automatisierung bedeutet weniger Zahlungserinnerungen, weniger Mahngebühren und ein reibungsloses Zahlungserlebnis. Es ist, als hätte man einen persönlichen Finanzassistenten, der immer weiß, wann und wie Zahlungen zu leisten sind.

Die Zukunft von Finanztransaktionen

Die automatisierte Zahlungsabwicklung ist mehr als nur ein technologischer Fortschritt; sie eröffnet einen Blick in die Zukunft des Finanzwesens. Mit der Weiterentwicklung dieser Technologie können wir noch ausgefeiltere Funktionen und Möglichkeiten erwarten. Stellen Sie sich eine Welt vor, in der Ihre Bank Ihre finanziellen Bedürfnisse antizipiert und Zahlungen nicht nur automatisch, sondern auch individuell auf Ihre Zahlungsgewohnheiten zugeschnitten erfolgen.

Die Integration von IPA mit anderen Zukunftstechnologien wie Blockchain und dem Internet der Dinge (IoT) könnte den Finanzsektor weiter revolutionieren. Beispielsweise könnten auf Blockchain basierende Smart Contracts durch IPA automatisch ausgeführt werden und so eine neue Ära des Vertrauens und der Effizienz bei digitalen Transaktionen einläuten.

Abschluss von Teil 1

Die automatisierte Zahlungsabwicklung (IPA) revolutioniert die Finanzwelt durch ein neues Maß an Effizienz, Sicherheit und Komfort. Da Unternehmen und Verbraucher diese innovative Technologie zunehmend nutzen, sieht die Zukunft von Finanztransaktionen vielversprechender und unkomplizierter aus als je zuvor. Die Entwicklung der IPA steht erst am Anfang, und die Möglichkeiten sind ebenso vielfältig wie spannend.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit den spezifischen Anwendungsbereichen der Intent Payment Automation Power in verschiedenen Branchen befassen und ihr Potenzial zur Förderung zukünftiger Finanzinnovationen untersuchen werden.

Branchentransformation durch die Leistungsfähigkeit der automatisierten Zahlungsabwicklung

In Teil 1 haben wir die revolutionären Auswirkungen der Intent Payment Automation (IPA) auf Finanztransaktionen untersucht. Nun wollen wir uns eingehender damit befassen, wie diese transformative Technologie verschiedene Branchen beeinflusst und verändert und Abläufe effizienter, sicherer und kostengünstiger gestaltet.

Anwendungen in verschiedenen Branchen

1. Einzelhandel und E-Commerce

Unternehmen aus dem Einzelhandel und dem E-Commerce gehören zu den ersten Anwendern der automatisierten Zahlungsabwicklung. Für diese Branchen ist eine effiziente Zahlungsabwicklung entscheidend für die Kundenzufriedenheit und die betriebliche Effizienz.

Automatisierte Rückerstattungen und Retouren

Eine der herausragenden Anwendungen von IPA im Einzelhandel ist die Automatisierung von Rückerstattungen und Retouren. Durch die Analyse der Kaufhistorie und Transaktionsmuster kann IPA Rückerstattungen automatisch veranlassen oder Retouren bearbeiten, ohne dass ein manueller Eingriff erforderlich ist. Dies beschleunigt nicht nur den Prozess, sondern erhöht auch die Kundenzufriedenheit durch ein reibungsloses Einkaufserlebnis.

Dynamische Preisgestaltung

IPA kann auch bei dynamischen Preisstrategien helfen. Durch die Analyse von Markttrends, Verbraucherverhalten und Wettbewerbspreisen kann IPA Preise automatisch in Echtzeit anpassen und so sicherstellen, dass Unternehmen wettbewerbsfähig bleiben und gleichzeitig ihre Gewinnmargen maximieren.

2. Gesundheitswesen

Die Gesundheitsbranche profitiert erheblich von der Präzision und Zuverlässigkeit der automatisierten Zahlungsabwicklung. Von der Rechnungsstellung bis hin zu Versicherungsansprüchen kann die Automatisierung Prozesse optimieren, die traditionell umständlich und fehleranfällig waren.

Automatisierte Abrechnungs- und Schadensbearbeitung

Gesundheitsdienstleister stehen oft vor der Herausforderung, täglich zahlreiche Abrechnungs- und Leistungsprozesse zu bewältigen. IPA kann diese Aufgaben automatisieren und so eine korrekte Abrechnung und effiziente Bearbeitung von Leistungsanträgen gewährleisten. Dies reduziert den Verwaltungsaufwand und ermöglicht es den medizinischen Fachkräften, sich stärker auf die Patientenversorgung zu konzentrieren.

Patientenzahlungen

IPA ermöglicht auch die automatisierte Abwicklung von Patientenzahlungen. Durch die Kenntnis der Zahlungshistorie und des Versicherungsschutzes des Patienten kann IPA Zuzahlungen, Selbstbehalte und andere Zahlungen automatisch verarbeiten und so zeitnahe und korrekte Transaktionen gewährleisten.

3. Immobilien

Der Immobiliensektor mit seinen komplexen Finanztransaktionen und zahlreichen Beteiligten kann immens von der Leistungsfähigkeit der automatisierten Zahlungsabwicklung profitieren.

Automatisierte Treuhanddienste

Eine der wichtigsten Anwendungen im Immobiliensektor ist die Automatisierung von Treuhanddienstleistungen. Treuhandtransaktionen involvieren mehrere Parteien und erfordern eine sorgfältige Dokumentation. IPA kann diese Prozesse automatisieren und so die sichere Verwahrung und Freigabe von Geldern gemäß vordefinierten Bedingungen gewährleisten. Dadurch werden das Risiko von Streitigkeiten und Fehlern reduziert.

Miet- und Nebenkostenzahlungen

Immobilienverwaltungsgesellschaften können IPA nutzen, um Miet- und Nebenkostenzahlungen zu automatisieren. Durch das Verständnis der Mietbedingungen und der Nebenkostenabrechnungen kann IPA diese Zahlungen automatisch ausführen und so zeitnahe und korrekte Transaktionen gewährleisten.

4. Lieferkette und Logistik

Lieferketten- und Logistikprozesse zeichnen sich durch zahlreiche Transaktionen aus, von Lieferantenzahlungen bis hin zu Frachtrechnungen. Die automatisierte Zahlungsabwicklung kann diese Prozesse deutlich optimieren.

Lieferantenzahlungen

Durch die Analyse von Bestellungen und Lieferplänen kann IPA Lieferantenzahlungen automatisieren und so eine zeitnahe und korrekte Zahlung gewährleisten. Dies stärkt nicht nur die Lieferantenbeziehungen, sondern sichert auch den pünktlichen Erhalt von Waren und Dienstleistungen.

Frachtabrechnung und Zahlungen

IPA kann auch die Frachtabrechnung und -zahlung automatisieren. Durch die Integration mit Logistiksoftware kann IPA Frachtrechnungen automatisch erstellen und verarbeiten und so sicherstellen, dass Zahlungen korrekt und pünktlich erfolgen.

5. Finanzdienstleistungen

Die Finanzdienstleistungsbranche, die den Kern der IPA-Entwicklung bildet, kann am meisten von ihrer eigenen Technologie profitieren.

Betrugserkennung und -prävention

Eine der wichtigsten Anwendungen von IPA im Finanzdienstleistungssektor ist die Betrugserkennung und -prävention. Durch die Analyse von Transaktionsmustern und -verhalten kann IPA Anomalien identifizieren und potenziell betrügerische Aktivitäten in Echtzeit kennzeichnen. Dieser proaktive Ansatz unterstützt Finanzinstitute dabei, robuste Sicherheitsmaßnahmen aufrechtzuerhalten und die Vermögenswerte ihrer Kunden zu schützen.

Grenzüberschreitende Zahlungen

IPA kann auch grenzüberschreitende Zahlungen vereinfachen. Durch das Verständnis von Wechselkursen und internationalen Zahlungsprotokollen kann IPA grenzüberschreitende Transaktionen automatisieren und beschleunigen und so den internationalen Handel effizienter gestalten.

Die weiterreichenden Auswirkungen

Über diese spezifischen Anwendungsbereiche hinaus ist Intent Payment Automation Power darauf ausgerichtet, umfassendere Veränderungen in verschiedenen Sektoren herbeizuführen.

Optimierung der Einhaltung gesetzlicher Vorschriften

Die Einhaltung von Finanzvorschriften stellt für viele Branchen eine erhebliche Herausforderung dar. IPA kann den Prozess der Einhaltung regulatorischer Vorgaben automatisieren, indem es sicherstellt, dass Transaktionen den aktuellen regulatorischen Anforderungen entsprechen. Dies reduziert das Risiko von Bußgeldern und rechtlichen Problemen und gewährleistet gleichzeitig, dass Unternehmen im Rahmen der gesetzlichen Bestimmungen agieren.

Verbesserung des Kundenerlebnisses

Für Verbraucher hat IPA tiefgreifende Auswirkungen. Durch die Automatisierung von Routinezahlungen und die Bereitstellung eines reibungslosen, unkomplizierten Nutzererlebnisses steigert IPA die Kundenzufriedenheit. Dies führt zu erhöhter Loyalität und größerem Vertrauen in Finanzinstitute.

Zukunftsinnovationen vorantreiben

Da sich die Möglichkeiten der automatisierten Zahlungsabwicklung stetig weiterentwickeln, werden voraussichtlich neue Innovationen und Anwendungen entstehen. Die Integration mit Zukunftstechnologien wie Blockchain, künstlicher Intelligenz und dem Internet der Dinge (IoT) könnte zu noch ausgefeilteren und effizienteren Zahlungssystemen führen.

Abschluss von Teil 2

Die Automatisierung von Zahlungsabsichten (Intent Payment Automation, IPA) ist nicht nur ein technologischer Fortschritt, sondern ein Katalysator für den Wandel in verschiedenen Branchen. Durch die Automatisierung komplexer und routinemäßiger Zahlungsprozesse steigert IPA Effizienz, Sicherheit und Komfort und führt so zu signifikanten Verbesserungen im operativen Geschäft und im Kundenerlebnis. Zukünftig werden die potenziellen Anwendungsbereiche und Vorteile von IPA weiter zunehmen und eine neue Ära finanzieller Innovation und Effizienz einläuten.

Vielen Dank, dass Sie uns auf dieser Reise durch die revolutionäre Welt der automatisierten Zahlungsabwicklung begleitet haben. Bleiben Sie gespannt auf weitere Einblicke und Innovationen im dynamischen Bereich der Finanztechnologie.

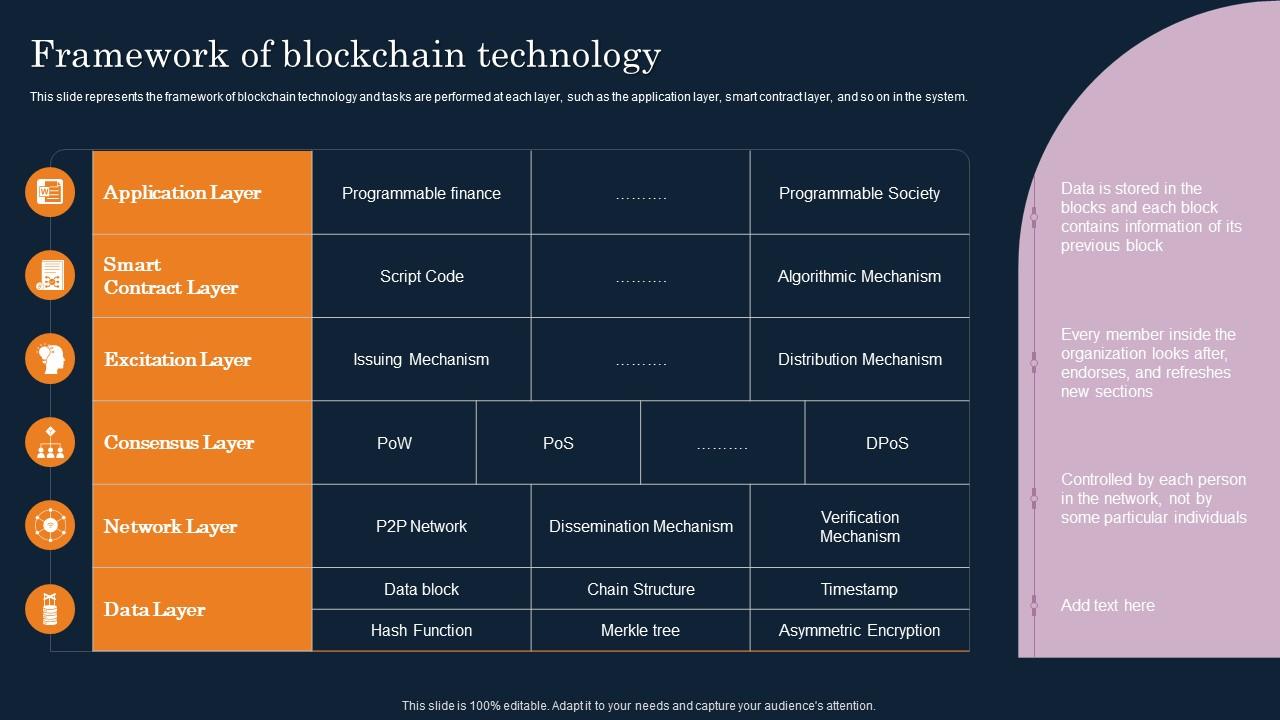

Das Flüstern einer neuen Finanzära ist zu einem lauten Getöse angeschwollen, und im Zentrum steht eine Technologie, die verspricht, unsere Wahrnehmung und unseren Umgang mit Geld grundlegend zu verändern: die Blockchain. Vorbei sind die Zeiten, in denen unser Finanzleben allein von zentralisierten Institutionen bestimmt wurde. Der „Blockchain Money Blueprint“ vermittelt nicht nur das Verständnis von Kryptowährungen, sondern auch das Verständnis eines Paradigmenwechsels – einer Evolution hin zu einer transparenteren, sichereren und demokratischeren Finanzlandschaft. Stellen Sie sich eine Welt vor, in der Transaktionen sofort erfolgen, von jedem nachvollzogen werden können und frei von Zwischenhändlern sind. Das ist keine Science-Fiction, sondern die Realität, die sich dank der Blockchain entfaltet.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames digitales Notizbuch vorstellen, das auf Tausenden, ja sogar Millionen von Computern repliziert wird. Jede Transaktion, jedes Datum wird als „Block“ erfasst und chronologisch mit dem vorherigen verknüpft, wodurch eine „Kette“ entsteht. Sobald ein Block hinzugefügt wurde, ist es praktisch unmöglich, ihn zu verändern oder zu löschen. Das macht das gesamte Register extrem sicher und transparent. Diese inhärente Manipulationssicherheit macht die Blockchain so revolutionär für Finanzanwendungen. Anders als herkömmliche Datenbanken, die von einer einzelnen Instanz kontrolliert werden, liegt die Stärke einer Blockchain in ihrer Dezentralisierung. Es gibt keinen zentralen Ausfallpunkt, keine einzelne Instanz, die die Regeln einseitig ändern oder Transaktionen zensieren kann. Dies ist das Fundament, auf dem Blockchain-Geld basiert.

Kryptowährungen, die bekannteste Anwendung der Blockchain-Technologie, sind nur die Spitze des Eisbergs. Bitcoin, entstanden aus der Finanzkrise von 2008, war die erste allgemein anerkannte digitale Währung, die unabhängig von Zentralbanken funktionieren sollte. Sie demonstrierte das Potenzial eines Peer-to-Peer-Systems für elektronisches Bargeld. Doch die Blockchain-Landschaft hat sich seitdem rasant weiterentwickelt. Mittlerweile gibt es Tausende von Kryptowährungen, jede mit ihren eigenen Merkmalen und Anwendungsbereichen. Ethereum beispielsweise führte das Konzept der „Smart Contracts“ ein – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Dies ermöglicht die Entwicklung dezentraler Anwendungen (dApps), die komplexe Finanzprozesse automatisieren können – von der Kreditvergabe über Versicherungen bis hin zum Lieferkettenmanagement – ganz ohne menschliches Eingreifen.

Die Auswirkungen auf den Einzelnen sind tiefgreifend. Für Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben, bietet die Blockchain einen Weg zu finanzieller Inklusion. Stellen Sie sich vor, Milliarden von Menschen, die bisher vom traditionellen Finanzsystem ausgeschlossen waren, erhalten Zugang zu digitalen Geldbörsen, können weltweit Geld mit minimalen Gebühren senden und empfangen und an der digitalen Wirtschaft teilhaben. Es geht hier nicht nur um Komfort, sondern um Selbstbestimmung. Jeder Einzelne kann die Kontrolle über sein Vermögen übernehmen und am globalen Markt teilnehmen. Darüber hinaus können Kryptowährungen für Menschen in Regionen mit instabilen Währungen oder hoher Inflation als stabiler Wertspeicher und zuverlässiges Tauschmittel dienen.

Über die Stärkung des Einzelnen hinaus revolutioniert Blockchain-Geld die Geschäftswelt. Das Lieferkettenmanagement bietet enormes Transformationspotenzial. Stellen Sie sich den Weg eines Produkts vom Rohmaterial bis zum Endverbraucher vor, lückenlos auf einer Blockchain dokumentiert. Jeder Schritt, jeder Eigentumsübergang, jede Qualitätskontrolle wird unveränderlich protokolliert. Diese Transparenz reduziert Betrug drastisch, gewährleistet Authentizität und ermöglicht eine effizientere Warenverfolgung und -verwaltung. Für Investoren eröffnen Blockchain-basierte Plattformen neue Wege für die Vermögensverwaltung und Tokenisierung. Reale Vermögenswerte wie Immobilien oder Kunstwerke lassen sich als digitale Token auf einer Blockchain abbilden und sind somit teilbar, leicht übertragbar und einem breiteren Investorenkreis zugänglich. Diese Tokenisierung von Vermögenswerten demokratisiert Investitionsmöglichkeiten, die zuvor für viele unerreichbar waren.

Der Weg in die Welt der Blockchain-basierten Währungen ist jedoch nicht ohne Komplexität. Es ist entscheidend, die zugrundeliegende Technologie, die verschiedenen Arten von Kryptowährungen und die damit verbundenen Risiken zu verstehen. Volatilität ist ein wesentliches Merkmal vieler digitaler Vermögenswerte, und die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter. Es ist, als betrete man unbekanntes Terrain und bräuchte daher sorgfältige Recherche, eine klare Strategie und ein gesundes Maß an Vorsicht. Der „Blockchain Money Blueprint“ vermittelt Ihnen das nötige Wissen, um sich in diesem Terrain sicher zu bewegen, echte Chancen von Spekulationsblasen zu unterscheiden und diese transformative Technologie für Ihr finanzielles Wohlergehen zu nutzen. Es geht darum zu verstehen, dass dies mehr als nur ein Finanzinstrument ist; es ist eine technologische Revolution, die unsere Sicht auf Wert, Vertrauen und die Zukunft des globalen Handels grundlegend verändert. Im weiteren Verlauf dieses Blueprints werden wir die praktischen Schritte zur Erschließung dieser neuen Finanzwelt untersuchen – von der Einrichtung digitaler Wallets über das Verständnis von dezentraler Finanzierung (DeFi) bis hin zur aufstrebenden Welt der Non-Fungible Tokens (NFTs).

Das Konzept der Dezentralisierung ist zwar wirkungsvoll, bringt aber auch neue Herausforderungen mit sich. Anstatt sich auf eine Bank zur Sicherung Ihrer Gelder zu verlassen, werden Sie Ihre eigene Bank. Das bedeutet, die Verantwortung für die Verwaltung Ihrer privaten Schlüssel zu übernehmen – der kryptografischen Passwörter, die Ihnen Zugriff auf Ihre digitalen Vermögenswerte gewähren. Der Verlust Ihrer privaten Schlüssel ist vergleichbar mit dem Verlust der Schlüssel zu einem physischen Tresor – die Vermögenswerte sind für immer verloren. Diese Verantwortung stärkt zwar die Position, unterstreicht aber auch die Bedeutung robuster Sicherheitsmaßnahmen und eines umfassenden Verständnisses der verwendeten Tools. Der Vorteil von Blockchain-Geld liegt in seiner Fähigkeit, Vertrauen durch Technologie statt durch Intermediäre zu schaffen. Wir bewegen uns von einem System, das blindes Vertrauen in Institutionen erfordert, hin zu einem System, in dem Vertrauen auf verifizierbaren Daten und robustem Code basiert. Bei diesem Wandel geht es nicht nur um Effizienz, sondern um die Schaffung eines gerechteren und zugänglicheren Finanzsystems für alle.

In unserer fortlaufenden Erkundung des „Blockchain-Geld-Konzepts“ gehen wir nun von den grundlegenden Prinzipien zur praktischen Anwendung und zukünftigen Entwicklung dieser revolutionären Technologie über. Nachdem wir das Wesen der Blockchain als verteiltes, unveränderliches Register und das disruptive Potenzial von Kryptowährungen und Smart Contracts verstanden haben, ist es an der Zeit, aktiv zu werden und die Zukunft zu gestalten. Die Welt des Blockchain-Geldes ist dynamisch und entwickelt sich ständig weiter. Sie bietet eine Vielzahl von Möglichkeiten für Privatpersonen und Unternehmen gleichermaßen.

Eines der spannendsten Gebiete im Bereich Blockchain-Finanzwesen ist die Dezentrale Finanzierung (DeFi). Stellen Sie sich ein Finanzökosystem vor, das ohne traditionelle Intermediäre wie Banken, Broker oder Börsen auskommt. DeFi nutzt Blockchain und Smart Contracts, um Dienstleistungen wie Kreditvergabe, -aufnahme, Handel und Versicherungen direkt zwischen Nutzern anzubieten. Plattformen wie Aave, Compound und Uniswap haben sich zu wichtigen Akteuren entwickelt und ermöglichen es Nutzern, Zinsen auf ihre Kryptobestände zu verdienen, Vermögenswerte mit ihren Kryptowährungen als Sicherheit zu leihen und digitale Assets in einer offenen Umgebung zu handeln. Diese Disintermediation senkt nicht nur die Kosten, sondern erhöht auch die Zugänglichkeit und ermöglicht es jedem mit Internetzugang, an komplexen Finanztransaktionen teilzunehmen. Beispielsweise könnte ein Landwirt in einem Entwicklungsland über eine DeFi-Plattform Kredite mit seinen digitalen Assets als Sicherheit erhalten und so die Notwendigkeit einer lokalen Bank und die damit verbundenen bürokratischen Hürden umgehen.

Das Konzept der Stablecoins ist ein entscheidender Bestandteil des Blockchain-Geldökosystems. Während viele Kryptowährungen für ihre Volatilität bekannt sind, sind Stablecoins so konzipiert, dass sie einen stabilen Wert beibehalten, typischerweise gekoppelt an eine Fiatwährung wie den US-Dollar oder einen Rohstoff wie Gold. Diese Stabilität macht sie ideal für alltägliche Transaktionen, Geldtransfers und als Brücke zwischen traditionellem Finanzwesen und der Kryptowelt. Projekte wie Tether (USDT), USD Coin (USDC) und DAI haben stark an Bedeutung gewonnen und bieten ein zuverlässiges Tauschmittel und einen Wertspeicher im Blockchain-Bereich. Dies ist besonders vorteilhaft für grenzüberschreitende Zahlungen, wo herkömmliche Überweisungsgebühren exorbitant und Transaktionszeiten lang sein können. Mit Stablecoins kann das Senden von Geld ins Ausland so schnell und günstig werden wie das Versenden einer E-Mail.

Über Finanzanwendungen hinaus hat die Blockchain die Entstehung von Non-Fungible Tokens (NFTs) ermöglicht. Während Kryptowährungen fungibel sind (d. h. eine Einheit ist untereinander austauschbar), sind NFTs einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, Musik, Sammlerstücke oder sogar virtuelle Immobilien. NFTs erfreuen sich rasant wachsender Beliebtheit, schaffen neue Einnahmequellen für Künstler und Kreative und eröffnen neuartige Formen des digitalen Eigentums und der Interaktion. Sie beweisen die Fähigkeit der Blockchain, das Eigentum an einzigartigen digitalen Objekten zu verifizieren und nachzuverfolgen – ein Konzept, dessen Umsetzung zuvor schwierig war. Stellen Sie sich vor, Sie besitzen ein Stück digitaler Geschichte, einen einzigartigen Gegenstand im Spiel mit nachweisbarer Herkunft oder sogar eine digitale Eigentumsurkunde für ein Stück Land in einer virtuellen Welt. NFTs machen diese Möglichkeiten Realität.

Der „Blockchain-Geld-Plan“ erfordert auch ein Verständnis der sich wandelnden regulatorischen Rahmenbedingungen. Regierungen weltweit ringen mit der Frage, wie Kryptowährungen und Blockchain-basierte Finanzdienstleistungen reguliert werden sollen. Während einige Länder Innovationen begrüßt haben, verfolgen andere einen vorsichtigeren Ansatz. Für alle, die mit Blockchain-Zahlungen zu tun haben, ist es unerlässlich, über regulatorische Entwicklungen im jeweiligen Land informiert zu bleiben. Dazu gehört das Verständnis steuerlicher Auswirkungen, der Vorschriften zur Bekämpfung von Geldwäsche (AML) und der Anforderungen zur Kundenidentifizierung (KYC), die für bestimmte Plattformen und Transaktionen gelten können. Der Weg zu einer breiten Akzeptanz wird zweifellos mehr regulatorische Klarheit und entsprechende Rahmenbedingungen erfordern, was letztendlich zu mehr Vertrauen und Stabilität im Ökosystem führen wird.

Mit Blick auf die Zukunft ist das Potenzial von Blockchain-Geld immens. Wir erleben die Anfänge einer potenziell grundlegenden Umgestaltung der globalen Finanzinfrastruktur. Zahlreiche Länder erforschen digitale Zentralbankwährungen (CBDCs), im Wesentlichen digitale Versionen ihrer nationalen Währungen, die von der Zentralbank ausgegeben und gedeckt werden und auf Blockchain oder ähnlichen Distributed-Ledger-Technologien basieren. Dies könnte zu einer effizienteren Geldpolitik, schnelleren Zahlungssystemen und einer stärkeren finanziellen Inklusion führen. Darüber hinaus verspricht die Integration der Blockchain mit anderen Zukunftstechnologien wie Künstlicher Intelligenz (KI) und dem Internet der Dinge (IoT) die Entwicklung noch komplexerer Anwendungen. Stellen Sie sich vor, intelligente Geräte wickeln Zahlungen für erbrachte Dienstleistungen automatisch ab oder KI-gestützte Handelsalgorithmen setzen komplexe Strategien auf dezentralen Börsen um.

Der „Blockchain-Geld-Leitfaden“ spekuliert nicht nur auf die nächste große Kryptowährung, sondern vermittelt ein grundlegendes Verständnis für den Wandel in der Wertschöpfung, dem Werttransfer und der Wertverwaltung. Er ebnet den Weg für eine Zukunft mit offeneren, transparenteren und zugänglicheren Finanzsystemen. Kontinuierliches Lernen, Anpassungsfähigkeit und ein strategischer Ansatz sind unerlässlich, um sich in diesem dynamischen Umfeld zurechtzufinden. Ob Sie als Privatperson Ihre Anlagen diversifizieren, als Unternehmen Ihre Abläufe optimieren oder sich einfach für die Zukunft der Finanzen interessieren: Blockchain-Geld zu verstehen ist nicht länger optional, sondern ein entscheidender Schritt, um die Chancen des digitalen Zeitalters zu nutzen. Die Reise hat gerade erst begonnen, und mit diesem Leitfaden können Sie sich nicht nur positionieren, um diese Revolution zu verstehen, sondern auch aktiv an ihrer Gestaltung mitzuwirken.

Die Zukunft mit Distributed-Ledger-RWA-Tokens erkunden

Profitable grüne Kryptowährung und DAO-Governance mit Bitcoin USDT Februar 2026