Von der Blockchain zum Bankkonto Überbrückung der digitalen Kluft im Finanzwesen_3_2

Die einst nur in den esoterischen Kreisen von Cypherpunks und Early Adopters beachtete Entstehung der Blockchain-Technologie hat sich zu einer ausgewachsenen Revolution entwickelt, die die Finanzwelt grundlegend verändert. Was als komplexes, verteiltes Ledger für Bitcoin begann, ist zu einer vielschichtigen Kraft geworden, die ihre Kryptowährungsursprünge hinter sich gelassen und sich in die Strukturen unserer traditionellen Finanzinstitute integriert hat. Diese Entwicklung, vom ersten Konzept einer dezentralen digitalen Währung bis hin zu ihren spürbaren Auswirkungen auf unsere alltäglichen Bankkonten, ist ein Beweis für menschlichen Erfindungsgeist und das unermüdliche Streben nach einer effizienteren, sichereren und zugänglicheren finanziellen Zukunft.

Jahrzehntelang basierte das Bankensystem auf Vertrauen, Vermittlung und erheblichen Reibungsverlusten. Transaktionen, die für den Endnutzer scheinbar sofort erfolgten, waren in Wirklichkeit mit einem komplexen Netzwerk aus Clearingstellen, Korrespondenzbanken und manuellen Abstimmungen verbunden. Diese inhärente Komplexität führte zu Verzögerungen, höheren Kosten und einer gewissen Intransparenz im Geldtransfer. Hier kommt die Blockchain ins Spiel, eine Technologie, die versprach, diesen Prozess zu eliminieren und ein transparentes, unveränderliches und kryptografisch gesichertes Transaktionsprotokoll zu bieten, das in einem Computernetzwerk geteilt wird. Die anfängliche Wahrnehmung der Blockchain war untrennbar mit Kryptowährungen wie Bitcoin und Ethereum verbunden, die oft als Spekulationsobjekte oder radikaler Bruch mit etablierten Finanznormen galten. Doch die zugrundeliegenden Prinzipien der Blockchain – ihre dezentrale Struktur, ihre manipulationssichere Datenspeicherung und ihre Fähigkeit, Peer-to-Peer-Transaktionen zu ermöglichen – begannen, die Aufmerksamkeit eines breiteren Publikums zu erregen, darunter auch Finanzinstitute, die sie einst als Randerscheinung abgetan hatten.

Die ersten bedeutenden Vorstöße der Blockchain-Technologie in die Finanzwelt waren oft experimenteller Natur. Banken und Finanzdienstleister begannen, ihr Potenzial für grenzüberschreitende Zahlungen zu erforschen – ein bekanntermaßen langsamer und teurer Prozess. Traditionelle internationale Geldtransfers können Tage dauern und involvieren zahlreiche Intermediäre, die jeweils eigene Gebühren erheben. Blockchain-basierte Lösungen boten die verlockende Aussicht auf nahezu sofortige Abwicklung, deutlich reduzierte Kosten und mehr Transparenz. Unternehmen wie Ripple mit seinem digitalen Vermögenswert XRP und der Distributed-Ledger-Technologie etablierten sich als wichtige Akteure in diesem Bereich und schlossen Partnerschaften mit etablierten Banken, um deren internationale Geldtransfers zu optimieren. Obwohl diese frühen Projekte nicht immer direkt öffentliche Blockchains nutzten, demonstrierten sie die praktische Anwendbarkeit der Kernprinzipien der Blockchain zur Lösung realer finanzieller Herausforderungen.

Über den Zahlungsverkehr hinaus gewann das Konzept digitaler Vermögenswerte auf Blockchain-Basis zunehmend an Bedeutung. Die Tokenisierung, also die Abbildung realer Vermögenswerte wie Immobilien, Kunst oder Rohstoffe als digitale Token auf einer Blockchain, eröffnete neue Wege für Investitionen und Eigentumsrechte. Dies demokratisierte nicht nur den Zugang zu zuvor illiquiden Vermögenswerten durch die Möglichkeit von Bruchteilseigentum, sondern bot auch eine effizientere und sicherere Methode zur Verwaltung und Übertragung dieser Vermögenswerte. Stellen Sie sich vor, Sie besäßen einen kleinen, nachweisbaren Anteil an einem wertvollen Kunstwerk, der problemlos auf einem digitalen Marktplatz gehandelt werden kann – alles festgehalten in einer unveränderlichen Blockchain. Dieser Paradigmenwechsel geht über den einfachen Werttransfer hinaus und ermöglicht neue Formen der Vermögensverwaltung und des Handels.

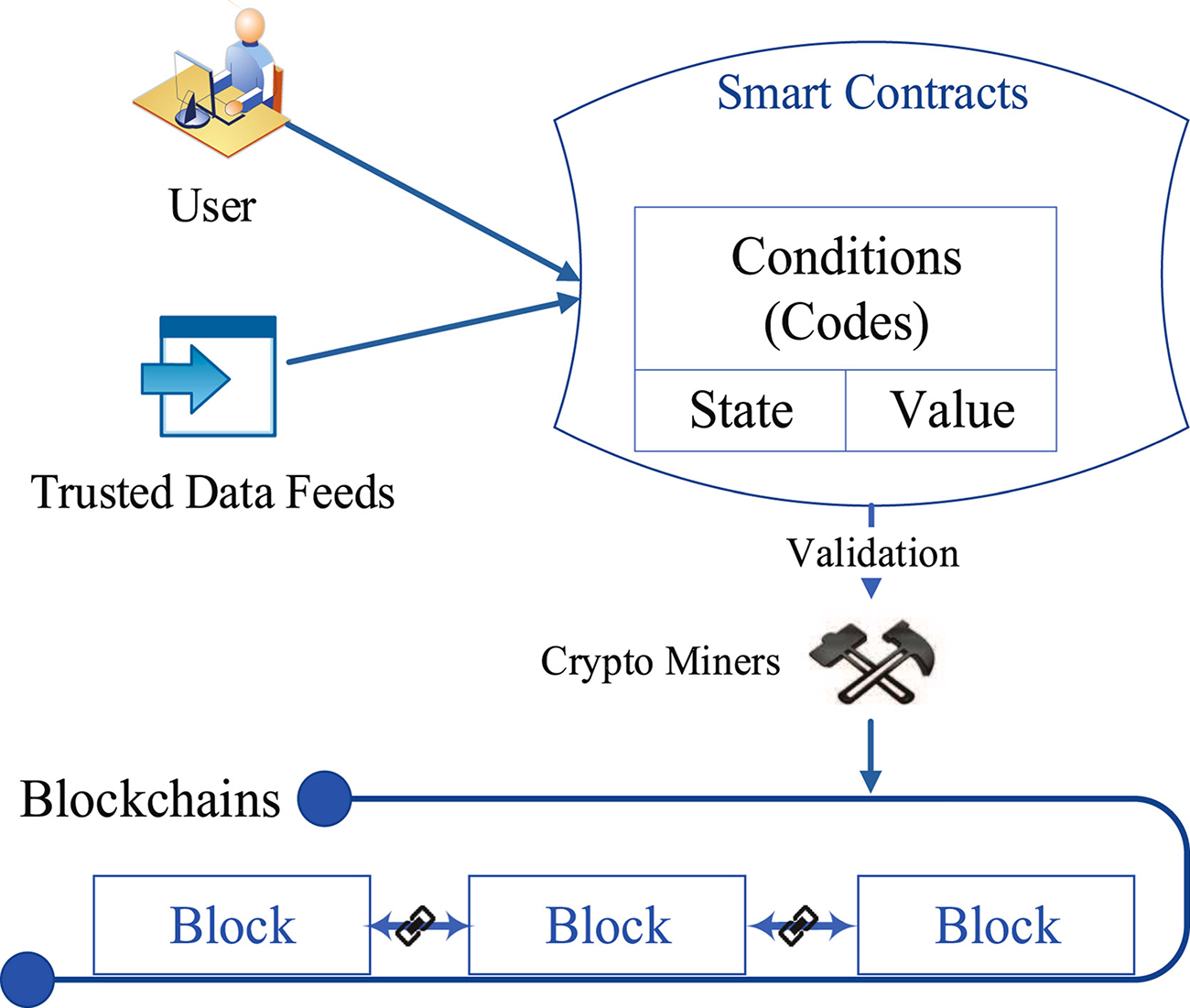

Die Entwicklung der Blockchain-Technologie brachte auch Decentralized Finance (DeFi) hervor. DeFi revolutioniert Finanzdienstleistungen – von Kreditvergabe und -aufnahme über Handel bis hin zu Versicherungen – basierend auf Blockchain-Netzwerken, vorwiegend Ethereum. Ziel ist ein offenes, erlaubnisfreies und transparentes Finanzsystem, das für jeden mit Internetzugang ohne traditionelle Intermediäre wie Banken oder Broker zugänglich ist. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, bilden das Rückgrat von DeFi. Diese Verträge automatisieren Finanzprozesse und reduzieren so den Bedarf an menschlichem Eingreifen sowie die damit verbundenen Risiken und Kosten. Plattformen, die Zinsen auf eingezahlte Kryptowährungen bieten, Nutzern die Möglichkeit geben, Vermögenswerte gegen Sicherheiten zu leihen oder dezentrale Börsen ermöglichen, sind allesamt Teil des wachsenden DeFi-Ökosystems. Obwohl DeFi noch in den Anfängen steckt und regulatorischen Prüfungen unterliegt, zeigt es das disruptive Potenzial der Blockchain, Finanzdienstleistungen grundlegend zu verändern, indem es die Kontrolle und Zugänglichkeit für die Nutzer in den Vordergrund stellt.

Die Geschichte von „Von der Blockchain zum Bankkonto“ handelt nicht nur von der Technologie selbst, sondern auch von ihrer Integration und Anpassung. Traditionelle Banken, anfangs zögerlich, erkannten allmählich das unbestreitbare Potenzial und die Wettbewerbsbedrohung durch diese neuen Technologien. Sie investierten in die Blockchain-Forschung, entwickelten eigene private oder genehmigungspflichtige Blockchains für interne Prozesse und sondierten Partnerschaften mit Fintech-Unternehmen. Der Fokus verlagerte sich von kategor Ablehnung hin zum Verständnis, wie die Blockchain ihre bestehenden Dienstleistungen verbessern, die betriebliche Effizienz steigern und neue Einnahmequellen erschließen könnte. Dies umfasst die Prüfung des Einsatzes der Blockchain für die Einhaltung der Vorschriften zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML), für die Lieferkettenfinanzierung und sogar die potenzielle Ausgabe eigener digitaler Währungen, oft als digitale Zentralbankwährungen (CBDCs) oder Stablecoins bezeichnet. Der Weg war geprägt von schrittweiser Akzeptanz, angetrieben von Innovationen und dem unbestreitbaren Versprechen einer robusteren und reaktionsschnelleren Finanzinfrastruktur. Die anfängliche Skepsis weicht langsam einer strategischen Akzeptanz, da sich die Institutionen mit den tiefgreifenden Auswirkungen dieser digitalen Revolution auf ihre Zukunft auseinandersetzen.

Die Integration der Blockchain-Technologie in das etablierte Finanzsystem ist kein einmaliges Ereignis, sondern ein komplexer und fortlaufender Prozess, der von Begeisterung und Besorgnis gleichermaßen geprägt ist. Auf dem Weg von der Blockchain zum Bankkonto verschiebt sich der Fokus von theoretischen Möglichkeiten hin zu praktischen Anwendungen und vom disruptiven Potenzial dezentraler Systeme hin zu der sich entwickelnden symbiotischen Beziehung mit traditionellen Finanzakteuren. Diese Entwicklung beschränkt sich nicht auf die Einführung neuer Software; sie erfordert ein grundlegendes Überdenken der Finanzarchitektur, der Sicherheitsprotokolle und der Kundenzugänglichkeit.

Eines der wichtigsten Gebiete, in denen die Blockchain-Technologie ihre Spuren hinterlässt, ist der Bereich der digitalen Identität und Verifizierung. Die traditionellen Prozesse zur Neukundengewinnung im Bankwesen sind oft umständlich und erfordern umfangreiche Papierarbeit sowie manuelle Überprüfungen, was zeitaufwändig und fehleranfällig ist. Blockchain bietet mit dezentralen Identitätslösungen eine sicherere und effizientere Alternative. Stellen Sie sich eine digitale Identität vor, die Sie kontrollieren, einmalig verifiziert und anschließend sicher mit vertrauenswürdigen Institutionen geteilt wird. Dies vereinfacht nicht nur die Kontoeröffnung für Kunden, sondern erhöht auch Sicherheit und Datenschutz, da sensible persönliche Daten nicht wiederholt weitergegeben werden müssen. Dank der Unveränderlichkeit und Transparenz der Blockchain lassen sich diese digitalen Identitäten kryptografisch sichern und sind somit äußerst resistent gegen Betrug und Manipulation. Dies hat das Potenzial, die KYC/AML-Compliance grundlegend zu verändern und sie für Banken effizienter und für Verbraucher komfortabler zu gestalten.

Darüber hinaus stellt das Konzept der digitalen Zentralbankwährungen (CBDCs) ein direktes Engagement von Regierungen und Zentralbanken im Umgang mit der Blockchain-Technologie dar. Zwar werden nicht alle CBDCs zwangsläufig auf einer traditionellen Blockchain basieren, doch viele nutzen die Distributed-Ledger-Technologie als Grundlage. Ziel ist die Schaffung einer digitalen Form der nationalen Währung, die von der Zentralbank ausgegeben und gedeckt wird. Dies könnte zu schnelleren und günstigeren Inlandszahlungen, einer verbesserten finanziellen Inklusion der Bevölkerung ohne Bankzugang und einem effizienteren geldpolitischen Transmissionsmechanismus führen. Die Auswirkungen sind tiefgreifend: eine digitale Währung, die programmierbar, nachverfolgbar und sofort übertragbar ist und so die Lücke zwischen der digitalen Wirtschaft und traditionellen Finanzsystemen schließt. Die Entwicklung von CBDCs signalisiert, dass die höchsten Finanzinstitutionen anerkennen, dass Blockchain-basierte Technologien eine entscheidende Rolle für die Zukunft des Geldes spielen.

Die Auswirkungen auf die Großhandelsmärkte und den Interbankenhandel werden immer deutlicher. Die Fähigkeit der Blockchain, eine zentrale, gemeinsame Datenquelle bereitzustellen, kann die Komplexität und die Risiken von Clearing- und Abwicklungsprozessen erheblich reduzieren. Beispielsweise sind am Wertpapierhandel typischerweise mehrere Parteien und Intermediäre beteiligt, was zu Abwicklungszyklen führt, die Tage dauern können. Blockchain-basierte Plattformen ermöglichen eine nahezu sofortige Abwicklung, wodurch das Kontrahentenrisiko sinkt und Kapital freigesetzt wird, das andernfalls im Abwicklungsprozess gebunden wäre. Diese gesteigerte Effizienz führt zu geringeren Betriebskosten für Finanzinstitute und potenziell schnellerem Zugriff auf Kapital für Unternehmen und Investoren. Der Schritt hin zu einer taggleichen Abwicklung (T+0), ein lang gehegter Wunsch der Finanzmärkte, rückt mit der Einführung der Distributed-Ledger-Technologie in greifbare Nähe.

Die Reise „Von der Blockchain zum Bankkonto“ verdeutlicht auch die sich wandelnde Rolle traditioneller Finanzinstitute. Anstatt durch dezentrale Alternativen ersetzt zu werden, fungieren Banken zunehmend als Brückenbauer und erleichtern den Transfer von Vermögenswerten und Dienstleistungen auf Blockchain-basierte Plattformen. Sie entwickeln Verwahrungslösungen für digitale Vermögenswerte, integrieren Krypto-Handelsplattformen und erforschen, wie die Blockchain ihr bestehendes Angebot erweitern kann. Diese symbiotische Beziehung ermöglicht es traditionellen Instituten, die Sicherheit und Effizienz der Blockchain zu nutzen und gleichzeitig das Vertrauen und die Einhaltung regulatorischer Vorgaben zu gewährleisten, die Kunden erwarten. Die Bank der Zukunft könnte daher traditionelle Bankdienstleistungen nahtlos mit den innovativen Möglichkeiten des Blockchain-Ökosystems verbinden und so ein Hybridmodell anbieten, das den vielfältigen Bedürfnissen der Kunden gerecht wird.

Der Weg in die Zukunft ist jedoch nicht ohne Herausforderungen. Unklare regulatorische Rahmenbedingungen stellen weiterhin eine erhebliche Hürde dar, da Regierungen und Finanzaufsichtsbehörden nach effektiven Wegen zur Überwachung dieser neuen Technologien suchen. Skalierbarkeit, Energieverbrauch (insbesondere bei einigen öffentlichen Blockchains) und Interoperabilität zwischen verschiedenen Blockchain-Netzwerken sind ebenfalls Bereiche, die kontinuierliche Innovation und Weiterentwicklung erfordern. Der Übergang von einem zentralisierten, oft intransparenten Finanzsystem zu einem dezentraleren und transparenteren System erfordert ein sensibles Gleichgewicht, um Sicherheit, Stabilität und Verbraucherschutz während des gesamten Prozesses zu gewährleisten. Auch das Verständnis und das Vertrauen der Öffentlichkeit in diese neuen Technologien müssen gestärkt werden, indem spekulative Darstellungen hinter die grundlegenden Vorteile und Sicherheitsaspekte gestellt werden.

Die Geschichte von „Von der Blockchain zum Bankkonto“ ist letztlich eine Erzählung von Evolution und Integration. Sie zeigt, wie eine bahnbrechende Technologie, entstanden aus dem Wunsch nach Dezentralisierung, ihren Platz in den Institutionen findet und diese transformiert, die sie einst zu ersetzen schien. Sie deutet auf eine Zukunft hin, in der die Vorteile der Blockchain – erhöhte Sicherheit, gesteigerte Effizienz, größere Transparenz und verbesserte Zugänglichkeit – nicht auf einen digitalen Nischenbereich beschränkt sind, sondern sich zunehmend im alltäglichen Finanzleben von Privatpersonen und Unternehmen weltweit widerspiegeln. Das Bankkonto, einst ein einfaches Register für Fiatgeld, entwickelt sich zum Tor zu einer dynamischeren und vernetzteren Finanzlandschaft, angetrieben von der nachhaltigen Innovation der Blockchain.

Die digitale Revolution hat unsere Welt grundlegend verändert, und im Zentrum steht die Kryptowährung – eine Technologie, die nicht nur unsere Transaktionen revolutioniert, sondern auch unsere Vorstellung von Vermögensbildung. Für viele liegt der Reiz von Bitcoin, Ethereum und den unzähligen anderen digitalen Assets in ihrem explosiven Wachstumspotenzial. Doch was wäre, wenn ich Ihnen sagen würde, dass der wahre Zauber von Krypto nicht nur im Kauf mit niedrigen Kursen und im Verkauf mit hohen Kursen liegt, sondern darin, Ihre bestehenden Bestände für sich arbeiten zu lassen? Willkommen in der faszinierenden Welt der passiven Krypto-Einnahmen.

Stellen Sie sich eine Welt vor, in der Ihr Geld unermüdlich für Sie arbeitet und Einkommen generiert, selbst während Sie schlafen, reisen oder Ihren Leidenschaften nachgehen. Das ist keine ferne Science-Fiction-Fantasie, sondern dank der innovativen Blockchain-Technologie bereits Realität. Passives Einkommen bedeutet im Wesentlichen, mit minimalem Aufwand Einnahmen zu erzielen. Traditionell umfasst dies beispielsweise Immobilienvermietung oder Dividendenaktien. Doch der Kryptomarkt hat diese Konzepte demokratisiert und erweitert und bietet ein vielfältiges Instrumentarium für alle, die sich darauf einlassen möchten.

Eine der beliebtesten und einfachsten Möglichkeiten, passives Krypto-Einkommen zu erzielen, ist das Staking. Im Kern ist Staking die aktive Teilnahme am Betrieb einer Proof-of-Stake (PoS)-Blockchain. Anstatt auf Rechenleistung zu setzen (wie beim Proof-of-Work-Verfahren von Bitcoin), wählen PoS-Blockchains Validatoren aus, die neue Blöcke basierend auf der Anzahl der Coins erstellen, die sie halten und als Sicherheit hinterlegen möchten. Durch das Staking Ihrer Coins unterstützen Sie die Sicherheit und Funktionalität des Netzwerks. Im Gegenzug erhalten Sie Belohnungen, typischerweise in Form weiterer Coins derselben Kryptowährung. Stellen Sie es sich wie Zinsen auf Ihrem Sparkonto vor, jedoch mit dem Potenzial für deutlich höhere Renditen und einem direkten Beitrag zu einem dezentralen Netzwerk.

Der Reiz des Stakings liegt in seiner Zugänglichkeit. Viele Börsen und Krypto-Wallets bieten mittlerweile vereinfachte Staking-Dienste an. Sie können oft direkt über Ihre Hardware-Wallet oder Plattformen wie Binance, Coinbase, Kraken oder spezialisierte Staking-Pools staken. Die Belohnungen variieren stark je nach Kryptowährung, der Inflationsrate des Netzwerks und dem Staking-Betrag. Einige Stablecoins bieten zwar moderate, aber verlässliche Renditen, während volatilere Altcoins deutlich höhere jährliche Renditen (APYs) ermöglichen, allerdings mit einem höheren Risiko. Wichtig ist, den Staking-Mechanismus der jeweiligen Blockchain, ihre bisherige Performance und alle damit verbundenen Risiken, wie z. B. Sperrfristen oder Strafen (bei denen Validatoren einen Teil ihrer gestakten Assets bei Fehlverhalten verlieren können), genau zu recherchieren.

Neben dem Staking stellt Yield Farming eine fortgeschrittenere und potenziell lukrativere Strategie dar. Es ist ein zentraler Bestandteil der dezentralen Finanzwelt (DeFi), einem schnell wachsenden Ökosystem, das auf offenen, erlaubnisfreien Blockchains basiert. Yield Farmer nutzen komplexe Strategien, oft durch die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) oder Kreditprotokolle, um Belohnungen zu erhalten. Liquiditätsanbieter hinterlegen Tokenpaare in einem Liquiditätspool, wodurch andere zwischen diesen Token handeln können. Als Gegenleistung für ihre Dienste erhalten sie einen Anteil an den Handelsgebühren, die von diesem Pool generiert werden.

Yield Farming geht jedoch oft noch einen Schritt weiter. Viele DeFi-Protokolle incentivieren Liquiditätsanbieter, indem sie ihre eigenen Governance-Token als zusätzliche Belohnungen verteilen. Das bedeutet, dass Sie Handelsgebühren und eine neue Kryptowährung verdienen können, die möglicherweise einen eigenen Wert besitzt. Diese doppelte Belohnungsstruktur macht Yield Farming so attraktiv. Die Komplexität ergibt sich aus dem Verständnis von Smart Contracts, dem Risiko des impermanenten Verlusts (ein spezifisches Risiko der Liquiditätsbereitstellung, bei dem der Wert Ihrer hinterlegten Vermögenswerte im Vergleich zum einfachen Halten sinken kann) und der sich ständig weiterentwickelnden Landschaft der DeFi-Protokolle. Es erfordert ein hohes Maß an technischem Verständnis und Risikomanagement, da die Renditen zwar oft astronomisch hoch sind, aber auch mit erheblicher Volatilität und dem Potenzial für Smart-Contract-Exploits einhergehen können.

Eine weitere faszinierende Möglichkeit für passives Einkommen bietet die Krypto-Kreditvergabe. Plattformen, sowohl zentralisierte als auch dezentralisierte, ermöglichen es Ihnen, Ihre Krypto-Assets an Kreditnehmer zu verleihen. Diese Kreditnehmer können Händler sein, die ihre Positionen hebeln möchten, oder Privatpersonen, die kurzfristig Liquidität benötigen, ohne ihre Assets zu verkaufen. Im Gegenzug für die Bereitstellung Ihrer Kryptowährung erhalten Sie Zinsen. Zentralisierte Plattformen wie Nexo oder BlockFi (wobei sich die Situation aufgrund regulatorischer Vorgaben ständig verändert) bieten oft feste Zinssätze und damit einen planbaren Einkommensstrom. Dezentrale Kreditprotokolle wie Aave oder Compound funktionieren über Smart Contracts und automatisieren den Kreditvergabe- und -aufnahmeprozess. Hier sind die Zinssätze in der Regel variabel und schwanken je nach Angebot und Nachfrage des jeweiligen Assets.

Der Reiz von Krypto-Krediten liegt in ihrer relativen Einfachheit, insbesondere auf zentralisierten Plattformen. Man hinterlegt seine Kryptowährung, und die Plattform kümmert sich um den Rest. Es ist jedoch entscheidend, die Risiken zu verstehen. Zentralisierte Plattformen bergen ein Kontrahentenrisiko – das Risiko, dass die Plattform selbst scheitert oder zahlungsunfähig wird. Dezentrale Protokolle sind zwar transparenter und besser überprüfbar, aber nicht immun gegen Fehler oder Sicherheitslücken in Smart Contracts. Darüber hinaus sind die Besicherungsmechanismen im DeFi-Kreditwesen für die Sicherheit unerlässlich. Bevor man jedoch größere Summen investiert, ist es wichtig zu verstehen, wie diese Systeme funktionieren.

Für unternehmerisch denkende Menschen mit technischem Verständnis bleibt Krypto-Mining ein grundlegender Bestandteil der Kryptowelt, auch wenn sich die Zugänglichkeit verändert hat. Ursprünglich konnte jeder mit einem leistungsfähigen Computer Bitcoin minen. Heute wird Bitcoin-Mining von Großunternehmen mit spezialisierter Hardware (ASICs) und Zugang zu günstigem Strom dominiert. Das Mining anderer Kryptowährungen, insbesondere solcher mit anderen Konsensmechanismen oder neueren, weniger umkämpften Netzwerken, kann jedoch weiterhin eine praktikable Option für passives Einkommen sein, erfordert aber eine Anfangsinvestition in Hardware und Stromkosten. Es ist ein aktives Engagement für die Sicherung eines Netzwerks, kann aber nach der Einrichtung passives Einkommen generieren.

Bei näherer Betrachtung dieser Methoden wird deutlich, dass passive Krypto-Einnahmen kein einheitliches Konzept darstellen, sondern ein Spektrum an Möglichkeiten, von denen jede ihr eigenes Risiko-Rendite-Profil aufweist. Gemeinsamer Nenner ist die Fähigkeit der Blockchain-Technologie, dezentrale, transparente und effiziente Systeme zur Einkommenserzielung aus digitalen Vermögenswerten zu schaffen. Es geht darum, von einem aktiven, zeitbasierten Geldtausch zu einem Modell überzugehen, in dem Ihr Kapital, intelligent eingesetzt, zu einem leistungsstarken Motor für finanzielles Wachstum wird.

Der Einstieg in passive Krypto-Einnahmen kann sich wie der Eintritt in eine neue Dimension der Finanzwelt anfühlen. Es ist ein innovationsgetriebener Bereich, in dem traditionelle Finanzkonzepte durch die Kraft der Dezentralisierung neu gedacht und verstärkt werden. Das Potenzial ist enorm: Vermögensaufbau, finanzielle Unabhängigkeit und die Möglichkeit, direkt an der Zukunft des Finanzwesens teilzuhaben. Doch wie jedes neue Gebiet birgt auch dieses Herausforderungen und erfordert einen durchdachten, fundierten Ansatz. Der erste Schritt besteht, wie wir bereits erläutert haben, darin, die Kernmechanismen – Staking, Yield Farming, Krypto-Kreditvergabe und Mining – zu verstehen und ihre jeweiligen Besonderheiten zu erkennen.

Die Idee des passiven Einkommens ist äußerst verlockend, da sie den universellen Wunsch nach mehr Freiheit und weniger Verpflichtungen anspricht. Im Kryptobereich wird diese Idee durch die Technologie selbst verstärkt, die auf den Prinzipien der Dezentralisierung, Transparenz und Innovation basiert. Es ist ein Paradigmenwechsel: vom ständigen Aufwand, Geld zu verdienen, hin zu einem System, in dem die eigenen Vermögenswerte autonom und effizient für einen arbeiten. Dieser Wandel macht das Streben nach passiven Krypto-Einkommen für so viele Menschen so faszinierend.

Die Welt der Kryptowährungen ist noch relativ jung und entwickelt sich ständig weiter. Neue Protokolle, innovative DeFi-Anwendungen und neue Wege, passives Einkommen zu generieren, entstehen regelmäßig. Diese Dynamik ist gleichermaßen faszinierend wie eine Mahnung, dass kontinuierliches Lernen und Anpassen entscheidend sind. Was heute funktioniert, kann morgen schon von einer effizienteren oder sichereren Methode abgelöst werden. Um sich in diesem spannenden Umfeld erfolgreich zu bewegen, ist es unerlässlich, informiert zu bleiben, vorsichtig zu experimentieren und den eigenen Ansatz zu diversifizieren. Der Weg zu passiven Krypto-Einnahmen erfordert ebenso viel Verständnis für die Technologie wie für sich selbst – für die eigene Risikotoleranz, die finanziellen Ziele und die Lernbereitschaft.

Wir setzen unsere Erkundung passiver Krypto-Einnahmen fort und wenden uns nun von den grundlegenden Mechanismen den strategischen Überlegungen und fortgeschrittenen Feinheiten zu, die Ihre Bemühungen deutlich verstärken können. Nachdem wir die Konzepte von Staking, Yield Farming, Krypto-Kreditvergabe und Mining verstanden haben, ist der nächste logische Schritt, diese in eine stimmige Strategie zu integrieren, die Ihren persönlichen finanziellen Zielen und Ihrer Risikobereitschaft entspricht. Es geht nicht nur darum, eine Methode auszuwählen, sondern zu verstehen, wie sie sich gegenseitig ergänzen und ein solides Portfolio passiven Einkommens bilden können.

Eine der wirkungsvollsten Strategien ist die Diversifizierung. Genau wie bei traditionellen Investitionen ist es riskant, alles auf eine einzige Kryptowährung zu setzen. Dieses Prinzip gilt nicht nur für die Diversifizierung über verschiedene Kryptowährungen hinweg, sondern auch für unterschiedliche Strategien für passives Einkommen. Beispielsweise könnten Sie einen Teil Ihrer Ethereum-Bestände staken, um eine relativ stabile und vorhersehbare Rendite zu erzielen, während Sie einen kleineren, risikoreicheren Teil in eine renditestarke Farming-Möglichkeit auf einem neueren DeFi-Protokoll investieren. Sie könnten Ihre Stablecoins auch verleihen, um Zinsen zu verdienen und sich so gegen die Volatilität anderer Krypto-Assets abzusichern. Dieser mehrgleisige Ansatz kann dazu beitragen, Risiken zu mindern, die mit dem Ausfall einzelner Assets oder Plattformen oder der geringeren Rentabilität bestimmter Strategien verbunden sind.

Darüber hinaus erstreckt sich Diversifizierung auch auf die Art der Blockchains, mit denen Sie arbeiten. Ethereum ist zwar seit Langem der dominierende Akteur im DeFi-Bereich, doch die hohen Transaktionsgebühren seines Netzwerks haben das Wachstum alternativer Layer-1-Blockchains (wie Solana, Avalanche oder Polygon) und Layer-2-Skalierungslösungen beflügelt. Diese Plattformen bieten oft niedrigere Transaktionskosten und Zugang zu einzigartigen Yield-Farming-Möglichkeiten mit potenziell höheren Renditen. Allerdings bergen sie auch eigene Risiken, wie beispielsweise weniger ausgereifte Technologie oder geringere Marktkapitalisierung. Die Erkundung dieser alternativen Ökosysteme kann Ihre passiven Einkommensquellen erweitern und Sie mit neuen Trends vertraut machen.

Risikomanagement ist beim Erzielen passiver Krypto-Einnahmen von größter Bedeutung. Der Reiz hoher Renditen kann verlockend sein, doch ist es unerlässlich, jede Gelegenheit mit einer gesunden Portion Skepsis und gründlicher Sorgfalt zu betrachten. Dies bedeutet, die spezifischen Smart Contracts von DeFi-Protokollen zu verstehen, den Ruf und die Sicherheitsaudits von Plattformen zu recherchieren und sich über potenzielle Schwachstellen zu informieren. Beim Yield Farming ist das Verständnis von impermanenten Verlusten entscheidend. Diese treten auf, wenn sich der Preis der in einen Liquiditätspool eingezahlten Assets im Verhältnis zueinander stark verändert. Ist die Preisdivergenz groß genug, kann der Wertverlust geringer ausfallen, als wenn man die ursprünglichen Assets gehalten hätte. Daher kann die Wahl von Stablecoin-Paaren oder Assets mit einer historischen Korrelation helfen, dieses Risiko zu mindern.

Bei Kryptokrediten, ob zentralisiert oder dezentralisiert, ist die Bewertung der Sicherheitsmaßnahmen der Plattform, ihrer bisherigen Performance und ihrer Reservequoten (im DeFi-Bereich) entscheidend. Bei zentralisierten Plattformen ist es unerlässlich, ihre Versicherungspolicen und ihre finanzielle Stabilität zu verstehen. Im dezentralen Bereich können die Sicherheiten und Liquidationsmechanismen Aufschluss über die Stabilität des Protokolls geben. Investieren Sie niemals mehr, als Sie sich leisten können zu verlieren, insbesondere nicht in experimentelle oder renditestarke Anlagen.

Der Einsatz von Stablecoins ist ein weiterer strategischer Schritt für Anleger, die passive Einkünfte erzielen möchten. Stablecoins sind Kryptowährungen, die einen stabilen Wert aufweisen und typischerweise an eine Fiatwährung wie den US-Dollar gekoppelt sind. Durch das Verleihen von Stablecoins oder das Bereitstellen von Liquidität für Stablecoin-Paare auf dezentralen Börsen (DEXs) können Sie Zinsen und Handelsgebühren mit deutlich geringerer Volatilität im Vergleich zu volatilen Assets wie Bitcoin oder Ethereum verdienen. Dies macht Stablecoin-Strategien zu einem Eckpfeiler für alle, die im Krypto-Ökosystem nach planbareren passiven Einkommensströmen suchen. Obwohl die Renditen niedriger sein können als bei volatilen Assets, bietet die Stabilität ein höheres Maß an Sicherheit und Vorhersagbarkeit.

Das Konzept „einrichten und vergessen“ ist ein weit verbreiteter Wunsch im Bereich des passiven Einkommens, aber im Kryptobereich erfordert es ständige Wachsamkeit. Ziel ist es zwar, den aktiven Verwaltungsaufwand zu minimieren, doch die dynamische Marktlage macht regelmäßige Überprüfungen unerlässlich. Dies kann die Neuausrichtung Ihres Portfolios, die Anpassung Ihrer Staking-Allokationen oder die Migration Ihrer Gelder auf profitablere oder sicherere Protokolle umfassen. Automatisierungstools und Smart-Contract-basierte Strategien können dabei hilfreich sein, aber ein grundlegendes Verständnis der Vorgänge im Hintergrund ermöglicht es Ihnen, fundierte Entscheidungen zu treffen und sich an Marktveränderungen anzupassen.

Betrachten Sie Hodling (das langfristige Halten von Kryptowährungen) als grundlegende passive Anlagestrategie. Obwohl es sich nicht um eine aktive Verdienstmethode handelt, kann ein gut ausgewähltes Portfolio an gehaltenen Vermögenswerten im Laufe der Zeit an Wert gewinnen. Diese langfristige Wertsteigerung lässt sich durch den Einsatz einiger der besprochenen passiven Einkommensstrategien weiter steigern. Beispielsweise könnten Sie Ihre langfristigen Ethereum- oder Cardano-Bestände staken, um zusätzliche Coins zu verdienen. Dadurch erhöhen Sie effektiv Ihren Gesamtbestand ohne weiteres Kapitalinvestment und profitieren sowohl von potenziellen Kurssteigerungen als auch von Zinseszinsen.

Darüber hinaus wird es immer wichtiger, über regulatorische Entwicklungen informiert zu bleiben. Der Kryptomarkt entwickelt sich rasant weiter, und Regierungen weltweit erarbeiten Rahmenbedingungen für digitale Vermögenswerte. Diese Regulierungen können die Verfügbarkeit und Rentabilität bestimmter Strategien für passives Einkommen beeinflussen, insbesondere auf zentralisierten Plattformen. Indem Sie sich über diese Änderungen auf dem Laufenden halten, können Sie potenzielle Veränderungen besser bewältigen und sicherstellen, dass Ihre Strategien gesetzeskonform und nachhaltig bleiben.

Der Weg zu passiven Krypto-Einkommen ist ein fortlaufender Lernprozess. Es geht darum, Innovationen zu nutzen, die komplexen Funktionsweisen dezentraler Systeme zu verstehen und einen disziplinierten Umgang mit Risiken zu entwickeln. Die Möglichkeit, unabhängig von Ihrer direkten Arbeit Einkommen aus digitalen Vermögenswerten zu generieren, bedeutet einen bedeutenden Schritt hin zu mehr finanzieller Unabhängigkeit. Sie ist ein Beweis für das transformative Potenzial der Blockchain-Technologie und eröffnet Wege zu finanzieller Stabilität und Unabhängigkeit, die einst unvorstellbar waren. Durch die durchdachte Kombination von Diversifizierung, konsequentem Risikomanagement, dem strategischen Einsatz von Stablecoins und kontinuierlichem Lernen können Sie die Möglichkeiten passiver Krypto-Einkommen effektiv nutzen und sich Schritt für Schritt eine prosperierende Zukunft aufbauen – mit jedem einzelnen digitalen Vermögenswert. Die digitale Welt ist riesig, und die Chancen, wie Ihre Kryptowährungen für Sie arbeiten können, beginnen sich gerade erst zu entfalten. Begeben Sie sich auf diese Reise, bleiben Sie neugierig und lassen Sie Ihr digitales Vermögen wachsen.

Gestalte deine Zukunft – Wie du dezentrale Identität (DID) für eine grenzenlose Karriere nutzt

BTCFi Institutional Ignite – Revolutionierung der Finanzmärkte durch Blockchain