Die Revolution der On-Chain-RWA-Kreditvergabe im Bereich privater Kredite – Eine neue Ära der Finanz

Die Entstehung von On-Chain-RWA-Krediten für private Kredite

In der sich ständig wandelnden Finanzwelt sticht ein Trend aufgrund seines transformativen Potenzials hervor: Private Credit On-Chain RWA Lending. Wir stehen am Rande einer Finanzrevolution, und die Blockchain-Technologie ist nicht nur ein technologisches Wunder, sondern auch ein Katalysator für die Neudefinition traditioneller Kreditvergabemodelle. Diese Innovation verspricht, unser Verständnis von Kredit, Vertrauen und Sicherheit in der Finanzwelt grundlegend zu verändern.

Private Credit und RWA verstehen

Um die Bedeutung dieses neuen Bereichs zu erfassen, müssen wir zunächst die Schlüsselbegriffe verstehen: Private Credit und RWA (risikogewichtete Aktiva). Private Credit bezeichnet Kredite, die von Nichtbanken vergeben werden und häufig auf vermögende Privatpersonen oder Unternehmen zugeschnitten sind. Diese Kredite weisen aufgrund des höheren Risikos im Vergleich zu traditionellen Bankkrediten typischerweise höhere Zinssätze auf.

RWA hingegen ist eine Kennzahl, mit der Banken ihr Risiko auf Basis des Kreditrisikos ihrer Aktiva quantifizieren. Im Wesentlichen dient sie der Bewertung potenzieller Verluste aus Kreditgeschäften. Die Einführung von RWA in die On-Chain-Kreditvergabe schafft mehr Transparenz und Verantwortlichkeit, da jede Transaktion in der Blockchain aufgezeichnet wird.

Blockchain und On-Chain-Kreditvergabe: Die Game Changer

Die Blockchain-Technologie bildet das Fundament dieser Revolution. Durch die Nutzung dezentraler Register bietet sie ein beispielloses Maß an Transparenz und Sicherheit. On-Chain-Kreditvergabe bezeichnet den Prozess der direkten Kreditvergabe und -aufnahme über ein Blockchain-Netzwerk, ermöglicht durch Smart Contracts.

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Das bedeutet, dass der Vertrag nach Erfüllung der Bedingungen automatisch und ohne Zwischenhändler ausgeführt wird. Dadurch werden Betrugsrisiken reduziert, Transaktionskosten gesenkt und der Kreditvergabeprozess beschleunigt.

Die Synergie von Privatkrediten und Blockchain

Wenn private Kreditvergabe auf Blockchain trifft, entsteht eine starke Synergie, die neue Möglichkeiten eröffnet. Traditionelle private Kreditvergabe ist oft langwierig und komplex, wobei Intermediäre den Prozess zusätzlich verkomplizieren und verteuern. On-Chain-Kreditvergabe vereinfacht diesen Prozess und bietet eine direktere und effizientere Möglichkeit der Kreditvergabe.

Für Kreditnehmer bedeutet dies einen schnelleren Zugang zu Kapital mit weniger Hürden. Für Kreditgeber bietet es ein transparentes und sicheres Umfeld für die Verwaltung ihrer risikogewichteten Vermögenswerte. Der Einsatz der Blockchain gewährleistet, dass jede Transaktion erfasst und geprüft werden kann und somit eine klare und nachvollziehbare Dokumentation aller Kreditaktivitäten entsteht.

DeFi und die Zukunft der Kreditvergabe

DeFi, oder Decentralized Finance, ist das umfassendere Ökosystem, in dem On-Chain-Kreditvergabe floriert. DeFi-Plattformen basieren auf Blockchain-Netzwerken und bieten eine Reihe von Finanzdienstleistungen an, von der Kreditvergabe und -aufnahme bis hin zu Handel und Investitionen – alles ohne traditionelle Finanzintermediäre.

Private Credit On-Chain RWA Lending ist ein wichtiger Bestandteil von DeFi und verschiebt die Grenzen des Möglichen in der Finanzwelt. Mithilfe von Smart Contracts und Blockchain-Technologie können Kreditgeber Kapitalpools bilden und Kredite auf bisher unvorstellbare Weise vergeben. Diese Demokratisierung der Kreditvergabe birgt das Potenzial, Kredite zugänglicher und effizienter zu machen.

Auswirkungen in der Praxis

Die Auswirkungen dieser Revolution sind tiefgreifend. Nehmen wir beispielsweise einen vermögenden Unternehmer, der ein neues Projekt finanzieren möchte. Traditionell war dieser Prozess umständlich und zeitaufwendig, da er mehrere Vermittler und eine umfangreiche Due-Diligence-Prüfung erforderte. On-Chain hingegen wird der Prozess deutlich vereinfacht. Der Unternehmer übermittelt seine Kreditdaten, und der Smart Contract setzt die Kreditbedingungen automatisch um, sobald diese erfüllt sind.

Auch Kreditgeber profitieren von der Transparenz und Sicherheit der Blockchain. Sie können ihr risikogewichtetes Vermögen (RWA) effektiver verwalten, da jede Transaktion erfasst und nachvollziehbar ist. Diese Transparenz trägt dazu bei, Risiken genauer zu bewerten und zu minimieren.

Herausforderungen und Chancen

Das Potenzial ist zwar immens, doch der Weg dorthin ist nicht ohne Herausforderungen. Regulatorische Hürden, die Skalierbarkeit der Technologie und Sicherheitsbedenken sind wichtige Themen, die angegangen werden müssen. Gleichzeitig bieten diese Herausforderungen aber auch Chancen für Innovation und Zusammenarbeit im gesamten Finanzökosystem.

Regulatorische Rahmenbedingungen müssen sich weiterentwickeln, um mit dem technologischen Fortschritt Schritt zu halten. Dies erfordert einen ausgewogenen Ansatz, der Innovationen fördert und gleichzeitig Verbraucherschutz und Finanzstabilität gewährleistet. Technologisch gesehen müssen skalierbare Lösungen entwickelt werden, um die wachsende Nachfrage nach On-Chain-Krediten zu decken. Sicherheit hat weiterhin höchste Priorität; kontinuierliche Weiterentwicklungen der Blockchain-Technologie zielen darauf ab, Risiken zu minimieren und vor Cyberbedrohungen zu schützen.

Abschluss von Teil 1

Zusammenfassend lässt sich sagen, dass die Revolution im Bereich der On-Chain-RWA-Kreditvergabe für private Kredite einen monumentalen Wandel in der Finanzwelt darstellt. Durch die Verschmelzung von Blockchain-Technologie und traditioneller privater Kreditvergabe erleben wir den Beginn einer neuen Ära, die sich durch höhere Effizienz, Transparenz und Zugänglichkeit auszeichnet. Mit der Weiterentwicklung von DeFi verspricht diese Innovation, den Zugang zu Krediten, deren Verwaltung und Sicherung grundlegend zu verändern. Im nächsten Abschnitt werden wir die technischen Details und die weitreichenderen Auswirkungen dieses transformativen Trends genauer beleuchten.

Technischer Tiefgang und weitergehende Auswirkungen der On-Chain-RWA-Kreditvergabe im Bereich privater Kredite

Im vorangegangenen Abschnitt haben wir die Grundlagen und weitreichenden Auswirkungen der Revolution im Bereich On-Chain-RWA-Kreditvergabe für private Kredite untersucht. Nun wollen wir uns eingehender mit den technischen Grundlagen und den umfassenderen Auswirkungen dieses transformativen Trends befassen und sein Potenzial sowie seine Herausforderungen weiter beleuchten.

Technische Feinheiten

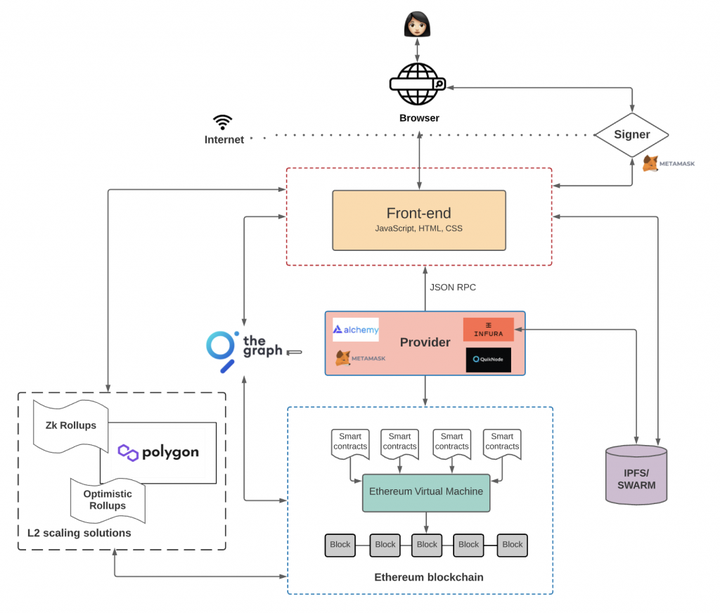

Kernstück der On-Chain-RWA-Kreditvergabe im Bereich Private Credit sind Blockchain-Technologie und Smart Contracts. Das Verständnis dieser Komponenten ermöglicht ein klareres Bild der Funktionsweise dieser Innovation.

Blockchain-Technologie

Die Blockchain ist ein dezentrales digitales Register, das alle Transaktionen in einem Netzwerk von Computern aufzeichnet. Jeder Block in der Blockchain enthält eine Reihe von Transaktionen. Sobald ein Block abgeschlossen ist, wird er der Blockchain dauerhaft und unveränderlich hinzugefügt. Diese dezentrale Struktur macht die Blockchain extrem sicher und transparent, da jede Transaktion von jedem im Netzwerk überprüft werden kann.

Intelligente Verträge

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie werden automatisch ausgeführt und setzen die Vertragsbedingungen durch, sobald bestimmte Bedingungen erfüllt sind. Im Kontext von On-Chain-Kreditvergabe ermöglichen Smart Contracts die Kreditvergabe und Rückzahlung ohne die Notwendigkeit von Intermediären.

Wenn ein Kreditnehmer beispielsweise einen Kredit aufnimmt, kann ein Smart Contract so programmiert werden, dass die Gelder automatisch freigegeben werden, sobald der Kreditnehmer die Voraussetzungen erfüllt. Ebenso kann er die Rückzahlungsbedingungen durchsetzen und die Raten automatisch vom digitalen Portemonnaie des Kreditnehmers abbuchen, sobald der Fälligkeitstermin erreicht ist.

Besicherung und Tokenisierung von Vermögenswerten

Besicherung und Tokenisierung von Vermögenswerten sind entscheidende Aspekte der On-Chain-Kreditvergabe. Bei der Besicherung werden Vermögenswerte als Sicherheit für einen Kredit verwendet, wodurch das Risiko des Kreditgebers reduziert wird. Im Kontext der On-Chain-Kreditvergabe können diese Vermögenswerte tokenisiert werden, d. h. sie werden in digitale Token umgewandelt, die problemlos in Blockchain-Netzwerken gehandelt werden können.

Beispielsweise kann eine Immobilie tokenisiert und als Sicherheit für ein Darlehen verwendet werden. Der Smart Contract kann dann das Darlehen und die Sicherheiten automatisch verwalten und sicherstellen, dass im Falle eines Zahlungsausfalls des Kreditnehmers die Sicherheiten liquidiert werden können, um das Darlehen zurückzuzahlen.

Dezentrale autonome Organisationen (DAOs)

DAOs sind Organisationen, die durch Smart Contracts anstatt durch traditionelle Managementstrukturen gesteuert werden. Im Kontext von On-Chain-Krediten können DAOs eine wichtige Rolle bei der Verwaltung von Kreditpools, der Abstimmung über Kreditentscheidungen und der Gewährleistung des reibungslosen Betriebs der Kreditplattform spielen.

Beispielsweise kann eine DAO (Distributed Accountability Organization) gegründet werden, um einen Kreditpool zu verwalten, in dem die Mitglieder anhand der Sicherheiten und der Kreditwürdigkeit der Antragsteller über die Kreditvergabe abstimmen. Dieses dezentrale Governance-Modell erhöht die Transparenz und verringert das Risiko zentralisierter Kontrolle.

Weiterreichende Auswirkungen und zukünftige Entwicklungen

Die weitreichenden Auswirkungen von On-Chain-RWA-Krediten für private Kredite sind tiefgreifend und transformativ. Lassen Sie uns einige der wichtigsten Bereiche untersuchen, in denen diese Innovation einen bedeutenden Einfluss hat.

Barrierefreiheit und Inklusion

Eine der bedeutendsten Auswirkungen ist die verbesserte Zugänglichkeit und Inklusivität von Finanzdienstleistungen. Traditionell war die private Kreditvergabe auf einen ausgewählten Kreis vermögender Privatpersonen oder großer Unternehmen beschränkt. On-Chain-Kreditvergabe demokratisiert den Zugang zu Krediten und ermöglicht es einer breiteren Gruppe von Privatpersonen und kleinen Unternehmen, am Kreditökosystem teilzunehmen.

Ein Kleinunternehmer mit guter Bonität, aber begrenzten Sicherheiten kann beispielsweise über On-Chain-Kreditvergabe Zugang zu Krediten erhalten, sofern er andere Sicherheiten anbieten oder seine Kreditwürdigkeit mithilfe von Blockchain-basierten Verifizierungsinstrumenten nachweisen kann.

Effizienz und Kostenreduzierung

On-Chain-Kreditvergabe reduziert den Zeit- und Kostenaufwand herkömmlicher Kreditvergabeprozesse erheblich. Durch den Wegfall von Zwischenhändlern und die Automatisierung von Prozessen mittels Smart Contracts wird der gesamte Kreditvergabeprozess effizienter. Dies kommt nicht nur Kreditgebern durch geringere Betriebskosten zugute, sondern ermöglicht auch Kreditnehmern einen schnelleren Zugriff auf die benötigten Mittel.

Transparenz und Vertrauen

Die der Blockchain inhärente Transparenz fördert größeres Vertrauen in den Kreditvergabeprozess. Jede Transaktion wird in der Blockchain aufgezeichnet und bietet so einen unveränderlichen und nachvollziehbaren Nachweis aller Kreditaktivitäten. Diese Transparenz trägt zum Vertrauensaufbau zwischen Kreditnehmern und Kreditgebern bei, da alle Beteiligten die Konditionen und die Durchführung der Kredite unabhängig überprüfen können.

Sicherheits- und Betrugsprävention

Die Sicherheitsfunktionen der Blockchain, wie kryptografisches Hashing und dezentrale Speicherung, machen On-Chain-Kredite hochgradig sicher vor Betrug und Cyberangriffen. Smart Contracts automatisieren die Ausführung von Kreditbedingungen und reduzieren so das Risiko menschlicher Fehler und Manipulation.

Regulatorische und Compliance-Herausforderungen

Trotz seines Potenzials steht die On-Chain-RWA-Kreditvergabe im Bereich Private Credit vor erheblichen regulatorischen und Compliance-Herausforderungen. Da sich Blockchain-Technologie und DeFi stetig weiterentwickeln, müssen sich die regulatorischen Rahmenbedingungen anpassen, um Verbraucherschutz, Finanzstabilität und die Einhaltung der Geldwäschebekämpfungsvorschriften zu gewährleisten.

Die Regulierungsbehörden stehen derzeit vor der komplexen Aufgabe, ein dezentrales und grenzenloses Finanzsystem zu regulieren. Obwohl die potenziellen Vorteile immens sind, ist es ein heikler Balanceakt, sicherzustellen, dass diese Innovationen mit den bestehenden Finanzvorschriften vereinbar sind, ohne Innovationen zu ersticken. Die Zusammenarbeit von Regulierungsbehörden, Branchenakteuren und Technologieexperten ist unerlässlich, um Rahmenbedingungen zu entwickeln, die Sicherheit und Integrität gewährleisten und gleichzeitig Innovationen fördern.

Interoperabilität und Standardisierung

Ein weiterer entscheidender Aspekt ist die Interoperabilität und Standardisierung verschiedener Blockchain-Netzwerke und -Plattformen. Mit dem Wachstum des DeFi-Ökosystems gewinnt die nahtlose Kommunikation und Interaktion verschiedener Kreditplattformen zunehmend an Bedeutung. Die Standardisierung von Protokollen und Datenformaten kann diese Interoperabilität fördern und so ein kohärenteres und integrierteres Finanzsystem ermöglichen.

Umweltauswirkungen

Die Blockchain-Technologie, insbesondere Proof-of-Work (PoW)-basierte Systeme wie Bitcoin, wurde aufgrund ihres hohen Energieverbrauchs kritisiert. Viele Blockchain-Netzwerke stellen jedoch auf energieeffizientere Konsensmechanismen wie Proof-of-Stake (PoS) um, wodurch dieses Problem gemildert werden kann. Darüber hinaus zielen technologische Fortschritte darauf ab, die Umweltbelastung weiter zu reduzieren und On-Chain-Kredite langfristig zu einer nachhaltigeren Option zu machen.

Abschluss von Teil 2

Zusammenfassend lässt sich sagen, dass die technischen Feinheiten und weitreichenden Auswirkungen von On-Chain-RWA-Krediten für private Kredite deren transformatives Potenzial in der Finanzwelt unterstreichen. Von verbesserter Zugänglichkeit und Effizienz bis hin zu erhöhter Transparenz und Sicherheit – diese Innovation ist im Begriff, traditionelle Kreditvergabepraktiken neu zu definieren. Sie birgt jedoch auch Herausforderungen, die gemeinsame Anstrengungen erfordern, um regulatorische, interoperable und umweltbezogene Bedenken auszuräumen.

Die fortlaufende Entwicklung der Blockchain-Technologie und von DeFi wird die Zukunft der On-Chain-Kreditvergabe weiterhin prägen, Innovationen vorantreiben und ein inklusiveres, effizienteres und sichereres Finanzökosystem fördern. Im nächsten Abschnitt werden wir die zukünftigen Trends und Prognosen für dieses spannende Gebiet der Finanzwelt beleuchten.

Wir schreiben das Jahr 2023, und der Slogan „Krypto als Geldmaschine“ ist nicht nur ein einprägsamer Werbespruch; für viele ist er greifbare Realität. Die dezentrale Natur von Kryptowährungen, basierend auf der revolutionären Blockchain-Technologie, hat völlig neue Wege der Einkommensgenerierung eröffnet, die vor nur einem Jahrzehnt noch unvorstellbar waren. Vergessen Sie für einen Moment den klassischen Büroalltag. Stellen Sie sich vor, Ihre digitalen Vermögenswerte arbeiten für Sie und erwirtschaften Renditen, während Sie schlafen, reisen oder Ihren Leidenschaften nachgehen. Das ist das Versprechen von Krypto – ein Versprechen, das Millionen Menschen weltweit fasziniert und sie in eine Welt digitaler Innovation und beispielloser finanzieller Möglichkeiten entführt hat.

Das Herzstück dieses „Geldautomaten“-Konzepts ist die grundlegende Funktionsweise vieler Kryptowährungen. Anders als traditionelle Fiatwährungen, die zentral gesteuert werden und oft Inflation unterliegen, basieren viele Kryptowährungen auf Knappheit und algorithmischer Generierung. Dies, gepaart mit zunehmender Akzeptanz und Nützlichkeit, kann im Laufe der Zeit zu einer signifikanten Wertsteigerung führen. Doch über die reine Wertsteigerung hinaus hat sich das Krypto-Ökosystem weiterentwickelt und bietet eine Vielzahl ausgefeilter Strategien zur Einkommenserzielung, die weit über das bloße Kaufen und Halten hinausgehen.

Eine der zugänglichsten und beliebtesten Methoden ist das Staking. Man kann es sich wie Zinsen auf einem Sparkonto vorstellen, nur eben mit digitalen Assets. Beim Staking hinterlegt man eine bestimmte Menge Kryptowährung, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug erhält man Belohnungen, typischerweise in Form weiterer Kryptowährung. Dies ist besonders bei Proof-of-Stake (PoS)-Blockchains verbreitet, wo Validatoren anhand der Menge der von ihnen hinterlegten Kryptowährung ausgewählt werden, um neue Blöcke zu erstellen. Die jährlichen Renditen (APYs) können überraschend attraktiv sein und übertreffen oft traditionelle festverzinsliche Anlagen. Es ist jedoch wichtig zu verstehen, dass der Wert der hinterlegten Assets schwanken kann. Das bedeutet, dass der Wert der hinterlegten Kryptowährung sinken kann, während man mehr Kryptowährung verdient. Außerdem gibt es oft eine Sperrfrist, in der die Guthaben für einen bestimmten Zeitraum nicht verfügbar sind. Dies erfordert zusätzliche Überlegungen hinsichtlich der Liquidität.

Dann gibt es noch Yield Farming und Liquiditätsbereitstellung, die im Bereich der dezentralen Finanzen (DeFi) oft als fortgeschrittenere und potenziell lukrativere, aber auch risikoreichere Wege gelten. DeFi-Plattformen ermöglichen es Nutzern, Kryptowährungen ohne Zwischenhändler zu verleihen, auszuleihen und zu handeln. Durch die Bereitstellung von Liquidität – im Wesentlichen durch die Einzahlung eines Kryptowährungspaares in den Liquiditätspool einer dezentralen Börse (DEX) – ermöglichen Sie anderen den Handel mit diesen Assets. Im Gegenzug erhalten Sie einen Anteil der Handelsgebühren, die dieser Pool generiert. Yield Farming geht noch einen Schritt weiter. Dabei werden Ihre Assets aktiv zwischen verschiedenen DeFi-Protokollen transferiert, um die Rendite zu maximieren, oft durch die Jagd nach den höchsten jährlichen Renditen (APYs). Diese Renditen können astronomisch sein und manchmal drei- oder sogar vierstellige Werte erreichen, sind aber mit erheblichen Risiken verbunden. Ein großes Problem ist der impermanente Verlust, da der Wert Ihrer hinterlegten Assets aufgrund von Preisschwankungen im Vergleich zum einfachen Halten sinken kann. Auch bei Smart Contracts gibt es Risiken; Fehler oder Sicherheitslücken im Code dieser DeFi-Protokolle können zum Verlust aller eingezahlten Gelder führen.

Abseits des DeFi-Bereichs haben sich Non-Fungible Tokens (NFTs) eine eigene Nische im Krypto-Geldmarkt geschaffen. Obwohl sie oft mit digitaler Kunst in Verbindung gebracht werden, repräsentieren NFTs einzigartige digitale Assets, die von Sammlerstücken und In-Game-Gegenständen über virtuelle Immobilien bis hin zu digitalen Repräsentationen physischer Güter reichen können. Die Einkommensgenerierung ist vielfältig. Künstler und Kreative können ihre Werke als NFTs erstellen und direkt an Sammler verkaufen, wodurch traditionelle Galerien und Zwischenhändler umgangen werden. Sammler können ihre NFTs dann mit Gewinn weiterverkaufen, ähnlich wie beim Handel mit physischer Kunst. Einige NFTs bieten auch passive Einkommensströme, wie beispielsweise Umsatzbeteiligungen an Lizenzgebühren aus Weiterverkäufen oder Zugang zu exklusiven Communities und Events mit realem Wert. Die spekulative Natur des NFT-Marktes bedeutet jedoch, dass die Rentabilität alles andere als garantiert ist und das richtige Timing entscheidend für den Erfolg ist.

Kryptowährungs-Mining war eine der ersten Möglichkeiten, Krypto-Einkommen zu generieren. Dabei werden leistungsstarke Computer eingesetzt, um komplexe mathematische Probleme zu lösen, Transaktionen zu validieren und neue Blöcke zu einer Blockchain hinzuzufügen, typischerweise bei Proof-of-Work (PoW)-Kryptowährungen wie Bitcoin. Im Gegenzug erhalten Miner neu geschürfte Coins und Transaktionsgebühren. Obwohl Mining historisch gesehen profitabel war, ist es zunehmend zentralisiert und kapitalintensiv geworden. Die Kosten für spezialisierte Hardware (ASICs), der Stromverbrauch und die stetig steigende Schwierigkeit des Minings neuer Blöcke machen es zu einem anspruchsvollen Unterfangen für Personen ohne erhebliche Vorabinvestitionen und technisches Fachwissen. Für diejenigen, die Zugang zu günstigem Strom und der richtigen Ausrüstung haben, kann es jedoch nach wie vor eine praktikable, wenn auch anspruchsvolle, Einkommensquelle sein.

Schließlich gibt es noch den traditionelleren, aber dennoch hochvolatilen Ansatz des Kryptowährungshandels. Dabei werden Kryptowährungen zu einem niedrigeren Preis gekauft und zu einem höheren Preis verkauft. Aktive Händler nutzen verschiedene Strategien, vom Daytrading bis zum Swingtrading, analysieren Marktcharts und verfolgen Nachrichtenereignisse, um Kursbewegungen vorherzusagen. Das Gewinnpotenzial ist enorm, aber auch das Verlustpotenzial. Die extreme Volatilität des Kryptomarktes bedeutet, dass innerhalb weniger Stunden Vermögen gewonnen und verloren werden können. Erfolg im Handel erfordert ein tiefes Verständnis der Marktdynamik, ausgeprägte analytische Fähigkeiten, emotionale Disziplin und eine solide Risikomanagementstrategie.

Der übergreifende Gedanke hinter all diesen Ansätzen ist, dass Kryptowährungen zwar eine Goldgrube sein können, aber kein Allheilmittel sind. Sie erfordern Wissen, Strategie und vor allem ein tiefes Verständnis von Risiken. Der Reiz passiven Einkommens verschleiert oft den aktiven Einsatz und die strategische Planung, die für echten Erfolg notwendig sind. Die Frage ist daher nicht nur, wie man mit Kryptowährungen Einkommen generiert, sondern auch, wie man dies nachhaltig und verantwortungsvoll in einem sich ständig weiterentwickelnden und mitunter atemberaubend unberechenbaren Ökosystem tut.

Der Traum von einer „Krypto-Geldmaschine“ ist ein starker Gedanke, der Bilder von müheloser Vermögensbildung heraufbeschwört. Wie wir im ersten Teil bereits erläutert haben, ist die Umsetzung dieses Traums in eine dauerhafte Realität ein Weg voller unglaublicher Chancen und erheblicher Risiken. Die dezentrale Natur, die die Innovation im Kryptobereich antreibt, verleiht ihm auch eine Volatilität, die gleichermaßen faszinierend wie beängstigend sein kann. Um Krypto als nachhaltige Einkommensquelle zu nutzen, ist eine solide Strategie mit Fokus auf Risikominimierung und intelligenten Entscheidungen unerlässlich. Es geht nicht nur um die potenziellen Gewinne, sondern auch um die proaktiven Maßnahmen zum Schutz Ihres Kapitals und zur Sicherung Ihres langfristigen Erfolgs in diesem dynamischen Ökosystem.

Die wohl wichtigste Säule jeder erfolgreichen Krypto-Einkommensstrategie ist die Diversifizierung. Die Idee, alles auf eine Karte zu setzen, ist riskant und trifft in der Kryptowelt mehr denn je zu. Sich ausschließlich auf eine Kryptowährung, ein DeFi-Protokoll oder ein NFT-Projekt zu verlassen, ist wie ein Drahtseilakt ohne Netz. Der Kryptomarkt ist ein komplexes Geflecht aus miteinander verbundenen Assets, Technologien und Trends. Die Diversifizierung über verschiedene Kryptowährungen (z. B. etablierte wie Bitcoin und Ethereum sowie vielversprechende Altcoins), diverse Einkommensgenerierungsmechanismen (Staking, Yield Farming, Kreditvergabe) und sogar unterschiedliche Blockchain-Ökosysteme kann die Auswirkungen der schwachen Performance einzelner Assets oder des Scheiterns bestimmter Plattformen deutlich abfedern. Ein gut diversifiziertes Portfolio wirkt wie ein Stoßdämpfer, der die unvermeidlichen Schwankungen ausgleicht und sicherstellt, dass ein Abschwung in einem Bereich nicht Ihre gesamte Einkommensquelle zum Erliegen bringt.

Eng mit Diversifizierung verbunden ist ein rigoroses Risikomanagement. Dabei geht es nicht nur darum, mehrere Assets zu besitzen, sondern vielmehr darum, die spezifischen Risiken jeder einzelnen Investition zu verstehen und Strategien zu deren Minderung umzusetzen. Beim Staking und Yield Farming bedeutet dies, die zugrunde liegende Blockchain-Technologie und die Smart Contracts der verwendeten Protokolle gründlich zu recherchieren. Sind die Audits seriös? Gab es in der Vergangenheit Sicherheitslücken oder Bugs? Das Verständnis des Konzepts des vorübergehenden Liquiditätsverlusts ist entscheidend, und Strategien zu dessen Management, wie die Auswahl von Pools mit Paaren geringerer Volatilität oder das Rebalancing von Positionen, können einen erheblichen Unterschied machen. Bei NFTs beinhaltet Risikomanagement das Verständnis von Markttrends, die Bewertung des langfristigen Nutzens oder künstlerischen Werts eines Assets und die Vorsicht vor Spekulationsblasen.

Für Trader bedeutet Risikomanagement oft, strikte Stop-Loss-Orders zu setzen, um ein Asset automatisch zu verkaufen, sobald es eine vorab festgelegte Verlustschwelle erreicht. So lassen sich katastrophale Verluste vermeiden. Es bedeutet auch, niemals mehr zu investieren, als man sich leisten kann zu verlieren, und emotionale Entscheidungen aus Angst oder Gier zu vermeiden. Der psychologische Aspekt des Tradings wird oft unterschätzt. Die Fähigkeit, in Marktabschwüngen Ruhe zu bewahren und in Aufschwüngen diszipliniert zu handeln, ist ein Kennzeichen erfolgreicher Krypto-Investoren. Hier erweist sich die Entwicklung einer langfristigen Perspektive als unschätzbar wertvoll. Kurzfristiges Trading kann zwar profitabel sein, ist aber auch sehr anspruchsvoll und fehleranfällig. Die Konzentration auf grundsolide Projekte mit klaren Anwendungsfällen und einem Fahrplan für die zukünftige Entwicklung kann einen stabileren Weg zum Vermögensaufbau bieten, auch wenn dies ein langsameres, aber stetigeres Wachstum bedeutet.

Sorgfältige Prüfung ist ein weiterer unverzichtbarer Faktor. Vor jeder Investition ist gründliche Recherche unerlässlich. Das bedeutet, sich nicht vom Hype blenden zu lassen, sondern das Team hinter einem Projekt, dessen Whitepaper, die Tokenomics (wie der Token verteilt und verwendet wird), das Community-Engagement und das Wettbewerbsumfeld genau zu verstehen. Der Kryptomarkt ist voller Betrugsmaschen und schlecht konzipierter Projekte. Warnsignale wie unrealistische Versprechen, anonyme Teams oder aggressives Marketing ohne Substanz zu erkennen, ist eine entscheidende Fähigkeit für jeden angehenden Kryptoinvestor. Diese intellektuelle Strenge, gepaart mit der Bereitschaft zum kontinuierlichen Lernen, unterscheidet diejenigen, die scheitern, von denen, die erfolgreich sind.

Die sich stetig weiterentwickelnde Regulierungslandschaft für Kryptowährungen birgt ein nicht zu unterschätzendes Risiko. Regierungen weltweit ringen mit der Frage, wie digitale Vermögenswerte reguliert werden sollen, und die Regeln können sich rasant ändern. Um die gesetzlichen Bestimmungen einzuhalten und künftige rechtliche Probleme zu vermeiden, ist es unerlässlich, die regulatorischen Rahmenbedingungen im jeweiligen Land zu verstehen, insbesondere im Hinblick auf die Besteuerung von Kryptogewinnen und die Meldepflichten. Obwohl Regulierung mitunter als Innovationshemmnis wahrgenommen werden kann, trägt sie auch zu mehr Legitimität und Stabilität des Marktes bei und kommt letztendlich langfristigen Anlegern zugute.

Sicherheit hat oberste Priorität. Die Kryptowelt ist ein verlockendes Ziel für Hacker. Der Einsatz robuster Sicherheitsprotokolle ist daher unerlässlich. Dazu gehören die Verwendung starker, einzigartiger Passwörter, die Aktivierung der Zwei-Faktor-Authentifizierung (2FA) für alle Konten und die Nutzung von Hardware-Wallets zur Aufbewahrung größerer Kryptowährungsbeträge. Wer den Unterschied zwischen Hot Wallets (mit Internetverbindung) und Cold Wallets (offline) versteht und diese richtig einsetzt, kann das Diebstahlrisiko deutlich reduzieren. Auch Wachsamkeit gegenüber Phishing-Angriffen und sicheres Surfverhalten sind entscheidende Schutzmaßnahmen.

Letztlich lebt das Konzept der „Geldmaschine“ davon, den Community-Aspekt von Kryptowährungen zu verstehen und zu nutzen. Viele erfolgreiche Projekte verfügen über lebendige, engagierte Communities, die zu ihrem Wachstum und Erfolg beitragen. Die Teilnahme an diesen Communities, das Verständnis ihrer Stimmungen und sogar die Mitwirkung an ihrer Entwicklung können wertvolle Einblicke und mitunter sogar direkte Belohnungen liefern. Der dezentrale Ansatz von Kryptowährungen stärkt oft die Nutzer, und die Nutzung dieser kollektiven Intelligenz kann ein wirkungsvolles Instrument sein, um sich im Markt zurechtzufinden und Chancen zu erkennen.

Letztendlich geht es bei der Umwandlung von Kryptowährung in eine zuverlässige Einnahmequelle nicht um eine Zauberformel oder einen schnellen Weg zum Reichtum. Vielmehr erfordert es einen strategischen, disziplinierten und fundierten Ansatz. Dazu gehören kontinuierliches Lernen, ein ausgeprägtes Risikoverständnis, ein starkes Engagement für Sicherheit und die Geduld, Ihre digitalen Vermögenswerte langfristig für sich arbeiten zu lassen. Durch Diversifizierung, rigoroses Risikomanagement, sorgfältige Prüfung und eine gesunde Portion Skepsis können Sie der Verlockung des schnellen Reichtums widerstehen und einen nachhaltigeren, stabileren und letztendlich lohnenderen Krypto-Einkommensstrom aufbauen. Die Einnahmequelle ist vorhanden, doch ihre Bedienung erfordert Geschick und Ruhe.

Digitale Reichtümer erschließen Die Geheimnisse des Blockchain-Vermögens enthüllt

Blockchain-Alchemie Finanzwachstum in ein dezentrales Meisterwerk verwandeln