Jenseits des Hypes Die Entschlüsselung des dezentralen Traums von Web3

Tauchen Sie ein in die aufstrebende Welt des Web3 und entdecken Sie seine Grundprinzipien, sein Potenzial zur Umgestaltung des Internets und die spannende (und manchmal verwirrende) Reise, die vor uns liegt. Dieser Artikel erklärt Blockchain, Dezentralisierung und das Versprechen einer nutzerzentrierteren digitalen Zukunft.

Web3, Dezentralisierung, Blockchain, Kryptowährung, NFTs, Metaverse, Digitales Eigentum, Internetentwicklung, Nutzerermächtigung, Zukunft des Internets

Die Entstehung eines neuen Internets

Wir stehen an einem faszinierenden Wendepunkt und blicken auf einen digitalen Horizont, der sich grundlegend vom Internet der letzten Jahrzehnte unterscheiden wird. Es handelt sich nicht nur um ein Upgrade, sondern um einen Paradigmenwechsel, eine Neugestaltung unserer Online-Interaktion, unserer Transaktionen und unseres Daseins. Diese aufkeimende Ära, gemeinhin als „Web3“ bezeichnet, ist mehr als nur ein Schlagwort; sie ist ein dynamisches Ökosystem, angetrieben vom revolutionären Potenzial der Blockchain-Technologie, dezentralen Netzwerken und dem wachsenden Wunsch der Nutzer nach mehr Selbstbestimmung.

Um Web3 wirklich zu verstehen, müssen wir zunächst seine Vorgänger kennen. Web1, die Ära statischer Webseiten, ähnelte einer digitalen Bibliothek. Informationen flossen hauptsächlich in eine Richtung, von den Erstellern zu den passiven Konsumenten. Man denke an frühe Websites mit einfachem Text und Bildern, bei denen die Interaktion auf das Klicken von Hyperlinks beschränkt war. Es war grundlegend und legte den Grundstein für die digitale Welt, aber es fehlte die Dynamik, die wir heute mit dem Internet verbinden.

Dann kam Web2, das Internet der sozialen Medien, nutzergenerierten Inhalte und interaktiven Anwendungen. Dieses Internet ist den meisten von uns bestens vertraut – die Welt von Facebook, Google, Amazon und unzähligen anderen Plattformen, die sich fest in unseren Alltag integriert haben. Web2 demokratisierte die Erstellung von Inhalten und ermöglichte es jedem, seine Gedanken, Fotos und Videos mit einem globalen Publikum zu teilen. Es förderte beispiellose Vernetzung und Bequemlichkeit und führte zu starken Netzwerkeffekten. Doch diese Bequemlichkeit hatte ihren Preis. Die Architektur von Web2 ist von Natur aus zentralisiert. Daten werden auf riesigen Servern gespeichert, die wenigen dominanten Konzernen gehören und von ihnen kontrolliert werden. Obwohl uns diese Plattformen einen scheinbar kostenlosen Dienst anbieten, sind wir im Grunde genommen das Produkt. Unsere Daten werden gesammelt, analysiert und monetarisiert, oft ohne unser volles Verständnis oder unsere ausdrückliche Zustimmung. Dies hat zu Bedenken hinsichtlich Datenschutz, Zensur und der Machtkonzentration in den Händen weniger geführt.

Web3 ist im Kern ein Gegenmittel gegen die Zentralisierungsprobleme von Web2. Es zielt darauf ab, ein Internet zu schaffen, das nicht einer einzelnen Instanz, sondern seinen Nutzern gehört. Dies wird durch drei Kerntechnologien erreicht: Blockchain, Dezentralisierung und Tokenisierung.

Die Blockchain, die Basistechnologie von Kryptowährungen wie Bitcoin und Ethereum, ist im Wesentlichen ein verteiltes, unveränderliches Register. Man kann sie sich wie ein gemeinsames Notizbuch vorstellen, das jeder im Netzwerk einsehen und überprüfen kann, dessen Einträge aber niemand ändern oder löschen kann. Transaktionen und Daten, die in einer Blockchain gespeichert werden, sind kryptografisch gesichert und auf zahlreiche Computer (Knoten) verteilt. Dadurch sind sie extrem transparent und manipulationssicher. Diese verteilte Struktur ist der Schlüssel zur Dezentralisierung.

Dezentralisierung bedeutet im Kontext von Web3, dass Kontrolle und Entscheidungsfindung über ein Netzwerk verteilt sind, anstatt bei einer zentralen Instanz konzentriert zu sein. Anstatt sich auf einen einzelnen Server oder ein Unternehmen zu verlassen, laufen Web3-Anwendungen (dApps – dezentrale Anwendungen) in Peer-to-Peer-Netzwerken, die häufig auf Blockchain basieren. Dadurch gibt es keinen Single Point of Failure und keine einzelne Instanz kann einen Dienst einseitig abschalten oder Inhalte zensieren. Man kann es sich als globales Open-Source-Betriebssystem für das Internet vorstellen.

Die Tokenisierung, häufig mithilfe von Kryptowährungen und Non-Fungible Tokens (NFTs), spielt eine entscheidende Rolle im Wirtschaftsmodell von Web3. Kryptowährungen können als native Währungen für dezentrale Netzwerke fungieren, Transaktionen erleichtern und die Teilnahme fördern. NFTs hingegen repräsentieren einzigartige digitale Vermögenswerte. Sie ermöglichen den nachweisbaren Besitz digitaler Güter, von Kunst und Musik bis hin zu Spielinhalten und virtuellen Immobilien. Dieses Konzept des digitalen Eigentums stellt einen radikalen Bruch mit Web2 dar, wo der Besitz digitaler Inhalte oft unklar ist und durch die Nutzungsbedingungen der Plattformen geregelt wird. In Web3 können Sie Ihre digitalen Kreationen und Vermögenswerte tatsächlich besitzen, und diese Vermögenswerte können einen realen Wert haben.

Die Auswirkungen dieses Wandels sind tiefgreifend. Für Kreative verspricht Web3 mehr Kontrolle über ihre Werke und eine direkte Verbindung zu ihrem Publikum, wodurch Zwischenhändler, die oft erhebliche Provisionen einbehalten, umgangen werden. Stellen Sie sich vor, Musiker verkaufen ihre Musik direkt an Fans als NFTs, behalten so mehr Tantiemen und fördern eine engere Community. Für Nutzer bedeutet dies, die Kontrolle über ihre Daten, ihre Privatsphäre und ihre digitale Identität zurückzugewinnen. Anstatt Ihre persönlichen Informationen an einen Social-Media-Giganten weiterzugeben, könnten Sie Ihre Identität über ein dezentrales System verwalten und selbst entscheiden, welche Informationen Sie mit wem teilen.

Das Metaverse, ein persistentes, vernetztes System virtueller Welten, ist ein weiteres Feld, auf dem die Prinzipien von Web3 fruchtbaren Boden finden. Virtuelle Welten an sich sind zwar nicht neu, doch Web3 zielt darauf ab, diese Räume offener, interoperabler und nutzerzentrierter zu gestalten. Anstelle von getrennten, isolierten virtuellen Umgebungen, die von einzelnen Unternehmen kontrolliert werden, entwirft Web3 ein Metaverse, in dem digitale Assets und Identitäten nahtlos zwischen verschiedenen Anwendungen übertragen werden können. So entsteht eine wahrhaft immersive und fesselnde digitale Zukunft, in der Eigentum und wirtschaftliche Aktivitäten genauso real sind wie in der physischen Welt.

Natürlich ist Web3 nicht ohne Herausforderungen. Die Technologie steckt noch in den Kinderschuhen, und die Benutzererfahrung kann für Einsteiger komplex und abschreckend wirken. Skalierbarkeitsprobleme, die Umweltauswirkungen bestimmter Blockchain-Konsensmechanismen (obwohl viele auf energieeffizientere Lösungen umsteigen), regulatorische Unsicherheit und das Risiko von Betrug und Hackerangriffen sind allesamt Hürden, die bewältigt werden müssen. Die schiere Menge an neuen Begriffen – DAOs (Dezentrale Autonome Organisationen), DeFi (Dezentrale Finanzen), Smart Contracts, Gasgebühren – kann überwältigend sein. Dennoch treibt das zugrunde liegende Versprechen eines gerechteren, transparenteren und nutzerkontrollierten Internets weiterhin Innovation und Akzeptanz voran. Der Übergang von Web1 zu Web2 war ein dramatischer Wandel, und der Übergang zu Web3 dürfte noch weitaus einschneidender sein. Es ist eine Reise hin zur Rückgewinnung digitaler Souveränität, zur Förderung neuer Formen von Kreativität und Zusammenarbeit und zum Aufbau eines Internets, das seinen Nutzern wirklich dient.

Den Kurs der Dezentralisierung festlegen

Je tiefer wir in die sich entwickelnde Landschaft von Web3 eintauchen, desto klarer wird das Bild ihres Potenzials, nachdem wir anfängliche Ehrfurcht und vielleicht auch ein wenig Verwirrung verspürt haben. Das Versprechen eines Internets, in dem Nutzer nicht nur passive Konsumenten, sondern aktive Teilnehmer und Eigentümer sind, ist eine faszinierende Vision, und Web3 ist der Motor dieser Transformation. Jenseits von Schlagworten und spekulativer Begeisterung liegt der grundlegende Wandel in der Neudefinition von Wert, Eigentum und Governance im digitalen Raum.

Eine der greifbarsten Auswirkungen von Web3 zeigt sich im Bereich des digitalen Eigentums, vor allem dank Non-Fungible Tokens (NFTs). Digitale Inhalte waren jahrelang flüchtig, leicht zu kopieren und zu teilen, wodurch echtes Eigentum ein schwer fassbares Konzept war. NFTs, basierend auf der Blockchain-Technologie, bieten einen Mechanismus zur Erstellung einzigartiger, verifizierbarer digitaler Eigentumszertifikate. Dies eröffnet Künstlern, Musikern, Sammlern und Kreativen aller Art völlig neue Möglichkeiten. Künstler können ihre digitalen Kunstwerke nun als NFTs prägen, deren Authentizität und Seltenheit beweisen und sie direkt an Sammler verkaufen, ohne traditionelle Galerien und Kunsthändler zu kontaktieren. Musiker können limitierte Editionen von Titeln oder Alben als NFTs veröffentlichen und Token-Inhabern exklusive Inhalte und Tantiemen bieten. Dies stärkt die Position von Kreativen, ermöglicht es ihnen, einen größeren Teil des von ihnen generierten Wertes zu realisieren und direkte Beziehungen zu ihren Communities aufzubauen.

Über digitale Kunst und Sammlerstücke hinaus erstreckt sich das Konzept des Eigentums auf das aufstrebende Metaverse. Stellen Sie sich vor, Sie besitzen virtuelles Land in einem dezentralen Metaverse, wo Sie Ihre eigenen Erlebnisse gestalten, Veranstaltungen ausrichten oder sogar Unternehmen führen können – Ihr Eigentum ist dabei auf der Blockchain gesichert. Es geht hier nicht nur um digitale Immobilien, sondern um das Potenzial einer voll funktionsfähigen digitalen Wirtschaft, in der digitale Güter einen realen, greifbaren Wert besitzen und gehandelt, vermietet oder sogar als Sicherheit verwendet werden können. Die Interoperabilität dieser Güter in verschiedenen virtuellen Welten ist ein zentrales Ziel. Sie ermöglicht es Nutzern, ihre digitalen Besitztümer überallhin mitzunehmen – ein deutlicher Kontrast zu den geschlossenen Systemen des Web 2.0.

Dezentrale Finanzen (DeFi) sind ein weiterer Eckpfeiler der Web3-Revolution. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherungen – auf offenen, erlaubnisfreien Blockchain-Netzwerken abzubilden. Anstatt auf Banken und Finanzinstitute angewiesen zu sein, können Nutzer direkt mit Smart Contracts interagieren. Diese selbstausführenden Verträge sind direkt im Code verankert. Dadurch wird der Zugang zu Finanzdienstleistungen demokratisiert, was zu mehr Transparenz, niedrigeren Gebühren und einer besseren Erreichbarkeit für die Weltbevölkerung führt. Stellen Sie sich vor, Sie könnten Zinsen auf Ihre Kryptowährungen über ein dezentrales Kreditprotokoll erhalten oder einen Kredit ohne Bonitätsprüfung aufnehmen, indem Sie einfach Ihre digitalen Vermögenswerte als Sicherheit hinterlegen. Obwohl DeFi derzeit noch Risiken birgt, darunter Schwachstellen in Smart Contracts und Marktvolatilität, signalisieren die rasante Innovation und die zunehmende Akzeptanz einen bedeutenden Wandel in unserer Denkweise über Finanzen.

Das Konzept der Dezentralen Autonomen Organisationen (DAOs) stellt einen neuartigen Ansatz für Governance und kollektive Entscheidungsfindung dar. DAOs sind Organisationen, die durch Code und Konsens der Community geführt werden, anstatt durch eine hierarchische Managementstruktur. Token-Inhaber besitzen in der Regel Stimmrechte und können so Änderungen an den Protokollen, der Finanzverwaltung oder der zukünftigen Ausrichtung der Organisation vorschlagen und darüber abstimmen. Dieser Wandel hin zu einer gemeinschaftlich getragenen Governance stärkt die Position von Nutzern und Stakeholdern und fördert ein Gefühl kollektiven Eigentums und Verantwortungsbewusstseins. DAOs entstehen in vielfältigen Formen, von Investmentfonds über soziale Clubs bis hin zu Governance-Protokollen für dezentrale Anwendungen. Sie bieten einen Einblick in eine Zukunft, in der Organisationen transparenter, inklusiver und bedarfsorientierter agieren können.

Der Weg zu einem vollständig realisierten Web3 ist jedoch nicht ohne Komplexitäten und Hindernisse. Die Benutzerfreundlichkeit stellt nach wie vor eine erhebliche Hürde für die breite Akzeptanz dar. Der Fachjargon, die Notwendigkeit der Verwaltung privater Schlüssel und die mitunter unvorhersehbaren Gasgebühren (Transaktionskosten auf Blockchains) können für den durchschnittlichen Internetnutzer abschreckend wirken. Die Branche arbeitet aktiv daran, diese Komplexität zu reduzieren und intuitivere Oberflächen sowie nahtlose Benutzerführungen zu entwickeln, die mit der Benutzerfreundlichkeit von Web2 mithalten können.

Skalierbarkeit stellt eine weitere entscheidende Herausforderung dar. Viele gängige Blockchains bieten zwar Sicherheit und Dezentralisierung, stoßen jedoch bei hohem Transaktionsdurchsatz an ihre Grenzen, was zu Engpässen und höheren Gebühren in Spitzenzeiten führt. Lösungen wie Layer-2-Skalierungsnetzwerke und Weiterentwicklungen der Blockchain-Architektur werden kontinuierlich entwickelt, um diese Einschränkungen zu beheben und Web3-Anwendungen in die Lage zu versetzen, ein Transaktionsvolumen zu verarbeiten, das mit traditionellen Plattformen vergleichbar ist.

Regulatorische Unsicherheit prägt den Web3-Bereich. Regierungen weltweit ringen mit der Frage, wie Kryptowährungen, NFTs und dezentrale Plattformen klassifiziert und reguliert werden sollen. Diese sich wandelnde Regulierungslandschaft kann Unternehmen und Entwickler vor Herausforderungen stellen, signalisiert aber gleichzeitig ein wachsendes Bewusstsein für die Bedeutung und das Potenzial dieses neuen digitalen Feldes. Die Balance zwischen Innovationsförderung und Verbraucherschutz zu finden, ist ein heikler Balanceakt, der die zukünftige Entwicklung des Web3 maßgeblich beeinflussen wird.

Darüber hinaus ist der Umwelteinfluss bestimmter Blockchain-Technologien, insbesondere solcher, die auf Proof-of-Work-Konsensmechanismen basieren, Gegenstand intensiver Debatten. Die Branche tendiert jedoch zunehmend zu energieeffizienteren Alternativen wie Proof-of-Stake und anderen neuartigen Konsensprotokollen und beweist damit ihr Engagement für Nachhaltigkeit.

Trotz dieser Hürden ist die Dynamik hinter Web3 unbestreitbar. Sie steht für eine grundlegende Neubewertung unseres Verhältnisses zum Internet – weg von einem Modell zentralisierter Kontrolle und Datenausbeutung hin zu einem Modell der Nutzerermächtigung, nachweisbaren Eigentums und dezentralen Verwaltung. Es ist die Vision eines offeneren, transparenteren und gerechteren Internets, in dem Einzelpersonen mehr Kontrolle über ihr digitales Leben haben und selbstbestimmt an der wachsenden digitalen Wirtschaft teilhaben können. Der Weg dorthin ist komplex und voller unglaublicher Innovationen und bedeutender Herausforderungen, doch das Ziel – ein wahrhaft dezentrales und nutzerzentriertes Internet – ist faszinierend und treibt die Entwicklung der digitalen Welt weiterhin voran.

Einführung in den KI-gestützten Zahlungsverkehr Parallel Surge

Im Zeitalter der digitalen Transformation revolutioniert die Innovation im Finanzwesen unseren Alltag. Der rasante Aufstieg KI-gestützter Zahlungssysteme markiert einen bedeutenden Fortschritt im Umgang mit Geld und macht es effizienter, sicherer und zugänglicher als je zuvor. Die Integration künstlicher Intelligenz in Zahlungssysteme ist nicht nur ein Trend, sondern ein grundlegender Wandel, der die Finanzwelt nachhaltig verändert.

Die Entwicklung der Zahlungssysteme

Traditionelle Zahlungsmethoden haben sich stetig weiterentwickelt – vom Tauschhandel über Münzen und Banknoten bis hin zu Kreditkarten und Online-Banking. Jeder Schritt dieser Entwicklung brachte mehr Komfort und Sicherheit. Heute stehen wir am Rande eines weiteren großen Sprungs: Der KI-gestützte Zahlungsverkehr verspricht, uns über die aktuellen digitalen Bankensysteme hinauszuführen. Dieser Wandel zeichnet sich durch die gleichzeitige Nutzung mehrerer Zahlungsplattformen aus, die jeweils durch KI optimiert werden, um ein nahtloses, sicheres und intelligentes Nutzererlebnis zu bieten.

Die Rolle der künstlichen Intelligenz

Künstliche Intelligenz (KI) ist der Grundstein des rasanten Wachstums von KI im Zahlungsverkehr. Ihre Fähigkeit, riesige Datenmengen schnell und präzise zu verarbeiten, macht sie zum idealen Werkzeug für die Optimierung von Zahlungssystemen. Von Betrugserkennung bis hin zu personalisierter Finanzberatung – die vielfältigen Fähigkeiten der KI werden genutzt, um ein robusteres und nutzerorientierteres Finanzökosystem zu schaffen.

Betrugserkennung und Sicherheit

Einer der größten Vorteile von KI in Zahlungssystemen ist ihre Fähigkeit, Betrug zu erkennen und zu verhindern. Traditionelle Methoden der Betrugserkennung basieren stark auf manuellen Prüfungen und vordefinierten Regeln, was zeitaufwändig und ineffizient sein kann. KI hingegen nutzt Algorithmen des maschinellen Lernens, um Transaktionsdaten in Echtzeit zu analysieren und Anomalien zu identifizieren, die auf betrügerische Aktivitäten hindeuten könnten. Dieser proaktive Ansatz erhöht nicht nur die Sicherheit, sondern gibt den Nutzern auch ein beruhigendes Gefühl.

Personalisierung und Benutzererfahrung

Parallel Surge, die KI-gestützte Zahlungsabwicklung, ermöglicht zudem eine bisher unvorstellbare Personalisierung. Durch die Analyse des Nutzerverhaltens und der Transaktionshistorie kann KI personalisierte Empfehlungen aussprechen und den Zahlungsprozess an individuelle Präferenzen anpassen. Dies umfasst maßgeschneiderte Rabattangebote und individuell gestaltete Zahlungsoberflächen, die jede Transaktion so reibungslos und angenehm wie möglich gestalten.

Die Schnittstelle von Blockchain und KI

Die Synergie zwischen KI und Blockchain-Technologie ist eine weitere spannende Entwicklung im Bereich des KI-gestützten Zahlungsverkehrs. Die Blockchain bietet ein sicheres, transparentes und dezentrales Ledger-System, während KI die Intelligenz zur Verwaltung und Optimierung von Transaktionen in diesem Netzwerk beisteuert. Gemeinsam bieten sie eine vielversprechende Lösung für viele der Ineffizienzen und Sicherheitsprobleme, die traditionelle Zahlungssysteme derzeit plagen.

Intelligente Verträge und Automatisierung

KI-gestützte Smart Contracts werden die Abwicklung von Transaktionen revolutionieren. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, können die Vertragsbedingungen automatisch durchsetzen und ausführen, sobald bestimmte Voraussetzungen erfüllt sind. Dadurch verringert sich der Bedarf an Zwischenhändlern, die Transaktionszeiten verkürzen sich und das Risiko menschlicher Fehler wird minimiert.

Vorteile für Unternehmen

Für Unternehmen bietet der KI-gestützte Zahlungsverkehr zahlreiche Vorteile. Erhöhte Sicherheit reduziert das Risiko finanzieller Verluste durch Betrug, während gesteigerte Effizienz schnellere und zuverlässigere Transaktionen ermöglicht. KI-gestützte Analysen liefern zudem tiefere Einblicke in das Kundenverhalten und helfen Unternehmen, die Bedürfnisse ihrer Kunden besser zu verstehen und zu erfüllen.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass der rasante Anstieg von KI-gestützten Zahlungen nicht nur einen technologischen Fortschritt darstellt, sondern einen grundlegenden Wandel in unserem Verständnis von Finanztransaktionen. Dank der leistungsstarken Möglichkeiten künstlicher Intelligenz verspricht dieser Aufschwung, unsere Finanzinteraktionen sicherer, effizienter und personalisierter zu gestalten. Während wir diese neue Ära des digitalen Zahlungsverkehrs weiter erforschen, wird deutlich, dass das Potenzial für Innovation und Verbesserung grenzenlos ist.

Seien Sie gespannt auf den nächsten Teil, in dem wir uns eingehender mit spezifischen Anwendungen und Fallstudien des KI-gestützten Zahlungsverkehrs in der Praxis befassen werden.

Anwendungsbeispiele und Fallstudien aus der Praxis

Einzelhandel und E-Commerce

Im Einzelhandel und E-Commerce-Bereich hat der KI-gestützte Zahlungsverkehr bereits deutliche Auswirkungen. Händler nutzen KI, um personalisierte Einkaufserlebnisse zu bieten. Durch die Analyse von Kundendaten kann KI Produkte basierend auf früheren Käufen und dem Browserverlauf vorschlagen und so individuelle Empfehlungen aussprechen. Dies verbessert nicht nur das Einkaufserlebnis, sondern steigert auch Umsatz und Kundenbindung.

Zudem werden KI-gestützte Chatbots in E-Commerce-Plattformen immer häufiger eingesetzt. Diese Chatbots können Kundenanfragen beantworten, über den Bestellstatus informieren und sogar bei Kaufentscheidungen helfen – alles ohne menschliches Eingreifen. Dieser Automatisierungsgrad verbessert nicht nur den Kundenservice, sondern senkt auch die Betriebskosten für Unternehmen.

Zahlungen im Gesundheitswesen

Im Gesundheitswesen revolutioniert der KI-gestützte Zahlungsverkehr die Abrechnung medizinischer Leistungen. KI-Algorithmen können Versicherungsansprüche schneller und genauer als herkömmliche Methoden bearbeiten und prüfen, wodurch der Verwaltungsaufwand für Gesundheitsdienstleister reduziert und die Kostenerstattung beschleunigt wird. Dies ist besonders vorteilhaft in einem Sektor, in dem zeitnahe Zahlungen einen erheblichen Einfluss auf die Patientenversorgung haben können.

Darüber hinaus kann KI bei der Verwaltung von Patientendaten und der Einhaltung von Gesundheitsvorschriften helfen. Durch die Automatisierung dieser Prozesse können sich Gesundheitsdienstleister stärker auf die Patientenversorgung anstatt auf administrative Aufgaben konzentrieren.

Finanzdienstleistungen und Bankwesen

Der Bankensektor profitiert wohl am meisten vom rasanten Anstieg KI-gestützter Zahlungssysteme. Banken nutzen KI, um ihre Abläufe zu optimieren – vom Kundenservice bis zur Betrugserkennung. Chatbots und virtuelle Assistenten mit KI-Unterstützung können vielfältige Kundenanfragen bearbeiten, häufig gestellte Fragen umgehend beantworten und so menschliche Mitarbeiter für komplexere Aufgaben freistellen.

Künstliche Intelligenz wird auch eingesetzt, um die Genauigkeit der Kreditwürdigkeitsprüfung und der Kreditgenehmigung zu verbessern. Durch die Analyse eines breiteren Spektrums an Datenpunkten kann KI genauere Einschätzungen der Kreditwürdigkeit eines Kunden vornehmen, was zu faireren Kreditvergabepraktiken führt.

Lieferkettenfinanzierung

Die Lieferkettenfinanzierung ist ein weiterer Bereich, in dem KI-gestützte Zahlungssysteme sich als bahnbrechend erweisen. Durch den Einsatz von KI können Unternehmen ihr Betriebskapital besser verwalten und ihren Cashflow optimieren. KI kann Daten aus verschiedenen Quellen, wie beispielsweise Umsatzprognosen und Lagerbestände, analysieren, um den Liquiditätsbedarf vorherzusagen und sicherzustellen, dass ausreichend Liquidität zur Deckung des operativen Bedarfs vorhanden ist.

Dieses Maß an finanzieller Transparenz und Kontrolle kann zu effizienteren Lieferketten und geringeren Kosten führen, was letztendlich sowohl den Unternehmen als auch ihren Kunden zugutekommt.

Die Zukunft der KI im Zahlungsverkehr

Globale Reichweite und Zugänglichkeit

Einer der spannendsten Aspekte des rasanten Wachstums von KI-gestützten Zahlungslösungen ist ihr Potenzial, unterversorgten Bevölkerungsgruppen Zugang zu Finanzdienstleistungen zu ermöglichen. In vielen Teilen der Welt sind traditionelle Bankensysteme entweder unzugänglich oder unzureichend. KI-gestützte Zahlungslösungen können eine zugänglichere und kostengünstigere Alternative bieten und Finanzdienstleistungen für diejenigen zugänglich machen, die bisher keinen Zugang dazu hatten.

Regulatorische Herausforderungen und Chancen

Die potenziellen Vorteile des rasanten Wachstums von KI-gestützten Zahlungssystemen sind immens, bringen aber auch regulatorische Herausforderungen mit sich. Regierungen und Aufsichtsbehörden müssen Rahmenbedingungen schaffen, die mit dem technologischen Fortschritt Schritt halten und gleichzeitig Verbraucherschutz und Finanzstabilität gewährleisten. Dies erfordert ein sensibles Gleichgewicht, bietet aber erhebliche Möglichkeiten für Innovation und Verbesserung.

Innovation und kontinuierliche Verbesserung

Der Bereich KI im Zahlungsverkehr ist dynamisch und entwickelt sich stetig weiter. Mit dem Aufkommen neuer Technologien und der Entdeckung neuer Anwendungsfälle sind die Innovationspotenziale grenzenlos. Kontinuierliche Verbesserung und Anpassung sind entscheidend, um das volle Potenzial des KI-gestützten Zahlungsverkehrs auszuschöpfen.

Schluss von Teil 2

Zusammenfassend lässt sich sagen, dass der rasante Anstieg von KI im Zahlungsverkehr eine transformative Kraft in der Finanzbranche darstellt und vielfältige Vorteile in verschiedenen Sektoren bietet. Von erhöhter Sicherheit und Effizienz über personalisierte Kundenerlebnisse bis hin zur finanziellen Inklusion – die Auswirkungen von KI auf Zahlungssysteme sind tiefgreifend und weitreichend. Um die Vorteile dieses technologischen Aufschwungs voll auszuschöpfen, ist es unerlässlich, sich im regulatorischen Umfeld zurechtzufinden und weiterhin Innovationen voranzutreiben.

Die Reise des KI-gestützten Zahlungsverkehrs steht erst am Anfang, und sein Potenzial, die Art und Weise, wie wir über Finanztransaktionen denken und diese durchführen, grundlegend zu verändern, ist immens. Die Zukunft sieht vielversprechend aus, und die Möglichkeiten für Verbesserungen und Innovationen sind grenzenlos.

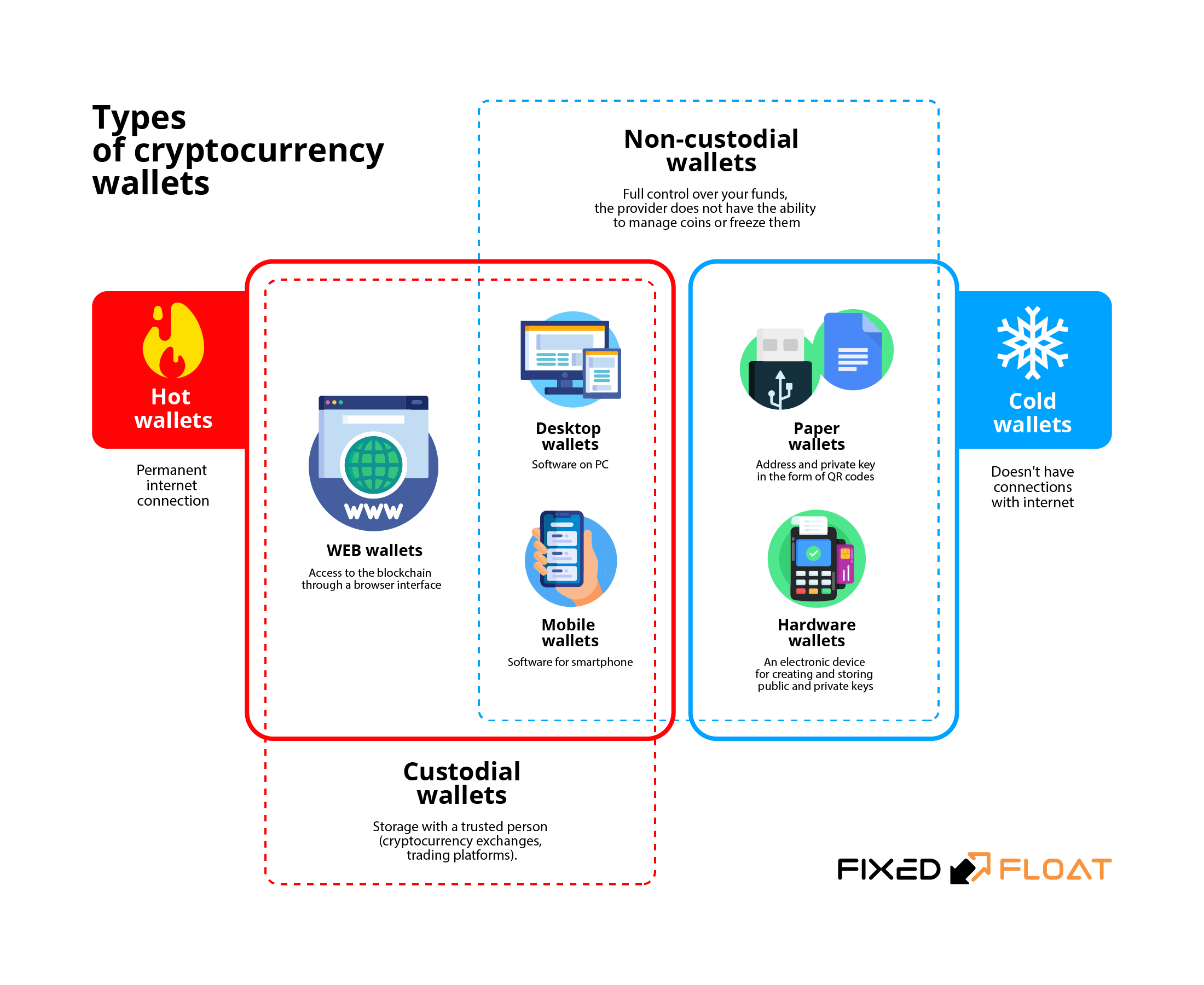

Sichere Verwahrung von BTC L2-Assets – Die Zukunft von Multi-Signatur- und MPC-Wallets

Die Zukunft des Einkommens erschließen Wie die Blockchain die Regeln des Verdienens neu schreibt