Digitale Vermögenswerte, digitaler Reichtum Die neue Grenze des Wohlstands erkunden_4

Wir schreiben das Jahr 2023, und Reichtum beschränkt sich nicht länger auf Materielles. Vorbei sind die Zeiten, in denen Vermögen allein am Gewicht von Goldbarren, riesigen Ländereien oder den Gebäuden florierender Unternehmen gemessen wurde. Wir erleben einen Paradigmenwechsel, eine digitale Renaissance, in der Werte zunehmend in der immateriellen Welt der Einsen und Nullen geschaffen, gespeichert und gehandelt werden. Dies ist das Zeitalter der digitalen Vermögenswerte, des digitalen Reichtums – eine faszinierende und sich rasant entwickelnde Landschaft, die unser Verständnis von Wohlstand grundlegend verändert.

Im Kern bezeichnet digitaler Reichtum Vermögenswerte, die rein digital existieren und häufig die Möglichkeiten der Distributed-Ledger-Technologie wie Blockchain nutzen. Dies umfasst ein breites Spektrum, von den wegweisenden Kryptowährungen, die diese Revolution entfachten – Bitcoin und Ethereum als Vorreiter – bis hin zur aufstrebenden Welt der Non-Fungible Tokens (NFTs), dezentralen Finanzprotokolle (DeFi) und sogar tokenisierten realen Vermögenswerten. Er stellt eine Abkehr vom traditionellen Finanzwesen dar und verspricht mehr Zugänglichkeit, Transparenz und potenziell beispiellose Renditen.

Die Anfänge dieser digitalen Vermögensrevolution lassen sich auf die Zeit nach der globalen Finanzkrise von 2008 zurückführen. Die wahrgenommene Instabilität traditioneller Finanzsysteme und das wachsende Misstrauen gegenüber zentralisierten Institutionen schufen einen fruchtbaren Boden für eine Alternative. 2009 veröffentlichte eine unter dem Pseudonym Satoshi Nakamoto bekannte Person das Bitcoin-Whitepaper und stellte damit ein Peer-to-Peer-System für elektronisches Bargeld vor, das ohne Zwischenhändler auskommt. Dies war nicht nur eine neue Währung, sondern eine revolutionäre Idee: Dezentralisierung. Die Blockchain, die Basistechnologie von Bitcoin, bot ein sicheres, unveränderliches und transparentes Register, das Transaktionen in einem Netzwerk von Computern aufzeichnen konnte. Diese Innovation legte den Grundstein für eine neue Anlageklasse.

Die ersten Bitcoin-Nutzer waren vor allem Technikbegeisterte und Cypherpunks, die sich von den libertären Idealen und dem Potenzial als zensurresistente Währung angezogen fühlten. Der Preis von Bitcoin war vernachlässigbar niedrig, und seine Anwendung war größtenteils experimentell. Doch als immer mehr Menschen die Technologie und ihre Auswirkungen verstanden, begann sich die Wahrnehmung zu verändern. Bitcoin entwickelte sich von einer Nischenkuriosität zu einer spekulativen Anlage, deren Preis starken Schwankungen unterlag und die Aufmerksamkeit sowohl erfahrener Investoren als auch der interessierten Öffentlichkeit auf sich zog. Diese Volatilität, die manche zwar abschreckte, verdeutlichte gleichzeitig das immense Wachstumspotenzial dieses jungen Marktes.

Ethereum, 2015 eingeführt, trieb die Blockchain-Innovation einen Schritt weiter. Vitalik Buterin und sein Team entwarfen eine programmierbare Blockchain, die nicht nur Transaktionen ermöglicht, sondern auch Smart Contracts ausführt. Diese selbstausführenden Verträge, deren Bedingungen direkt im Code verankert sind, eröffneten völlig neue Möglichkeiten. Dies ebnete den Weg für die Entwicklung dezentraler Anwendungen (dApps) und den rasanten Aufstieg der Decentralized Finance (DeFi)-Bewegung. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – auf offenen, erlaubnisfreien Blockchain-Netzwerken abzubilden und so die Abhängigkeit von Banken und anderen zentralisierten Finanzintermediären zu beseitigen.

Der Aufstieg von DeFi war schlichtweg spektakulär. Plattformen wie Compound, Aave und Uniswap ermöglichen es Nutzern, Zinsen auf ihre digitalen Vermögenswerte zu verdienen, diese zu beleihen und mit beispielloser Effizienz zu handeln. Diese Demokratisierung des Finanzwesens erlaubt es Einzelpersonen, an Finanzmärkten teilzunehmen, die zuvor exklusiv waren, und bietet ihnen mehr Kontrolle über ihr Geld sowie potenziell höhere Renditen als traditionelle Sparkonten oder Anleihen. Die Smart-Contract-Funktionalität von Ethereum war zudem maßgeblich an der Entwicklung anderer digitaler Vermögenswerte beteiligt, darunter Stablecoins. Stablecoins sind Kryptowährungen, die entwickelt wurden, um Preisschwankungen zu minimieren, indem ihr Wert an einen stabilen Vermögenswert wie den US-Dollar gekoppelt ist.

Dann kamen die Non-Fungible Tokens (NFTs). Während Kryptowährungen und DeFi fungible digitale Vermögenswerte darstellen (d. h. jede Einheit ist untereinander austauschbar, wie beispielsweise Dollar), sind NFTs einzigartig. Jedes NFT repräsentiert das Eigentum an einem bestimmten digitalen oder physischen Objekt, von digitaler Kunst und Musik bis hin zu virtuellen Immobilien und Sammelkarten. Die Möglichkeit, das Eigentum an einzigartigen digitalen Objekten nachzuweisen, hat die Kreativwirtschaft tiefgreifend beeinflusst und Künstlern und Kreativen neue Wege eröffnet, ihre Werke direkt zu monetarisieren und mit ihrem Publikum in Kontakt zu treten. Der rasante Anstieg der NFT-Verkäufe, der zwar auch Hype- und Korrekturzyklen unterlag, hat das Potenzial digitaler Knappheit und nachweisbaren Eigentums im digitalen Bereich unwiderruflich aufgezeigt.

Die Auswirkungen digitaler Vermögenswerte und digitalen Vermögens reichen weit über Investitionen hinaus. Sie verändern grundlegend unser Verständnis von Eigentum, Wertschöpfung und wirtschaftlicher Teilhabe. Für Menschen in Regionen mit instabilen Währungen oder eingeschränktem Zugang zu traditionellen Bankdienstleistungen können digitale Vermögenswerte einen Weg zu finanzieller Inklusion und Stabilität eröffnen. Unternehmen profitieren von der Tokenisierung, die eine effizientere Kapitalbeschaffung, Bruchteilseigentum an Vermögenswerten und ein optimiertes Lieferkettenmanagement ermöglicht. Das Metaverse, ein persistentes, vernetztes System virtueller Welten, entwickelt sich als natürliche Erweiterung dieses Paradigmas digitalen Vermögens. Hier können Nutzer digitale Vermögenswerte besitzen, handeln und in immersiven Umgebungen mit ihnen interagieren.

Dieses neue Gebiet birgt jedoch auch Herausforderungen. Das rasante Innovationstempo in Verbindung mit der inhärenten Komplexität der Technologie kann einschüchternd wirken. Regulatorische Unsicherheit ist allgegenwärtig, da Regierungen weltweit mit der Frage ringen, wie digitale Vermögenswerte klassifiziert und reguliert werden sollen. Sicherheit bleibt ein zentrales Anliegen, denn das Risiko von Hackerangriffen, Betrug und dem Verlust privater Schlüssel stellt eine ständige Bedrohung dar. Auch die Umweltauswirkungen einiger Blockchain-Technologien, insbesondere jener, die auf Proof-of-Work-Konsensmechanismen basieren, werden eingehend untersucht.

Trotz dieser Hürden ist der Trend zu digitalen Vermögenswerten und digitalem Vermögen unbestreitbar positiv. Mit zunehmender technologischer Reife, intuitiveren Benutzeroberflächen und sich weiterentwickelnden regulatorischen Rahmenbedingungen ist mit einer noch breiteren Akzeptanz dieser digitalen Wertformen zu rechnen. Die anfängliche Skepsis weicht allmählich der Erkenntnis ihres transformativen Potenzials – nicht nur für die Finanzmärkte, sondern für die gesamte Gesellschaft. Die digitale Wirtschaft ist keine ferne Zukunftsvision mehr; sie ist Realität, und ihr Reichtum manifestiert sich zunehmend in digitalen Vermögenswerten. Dieses dynamische Umfeld zu verstehen, ist kein Nischeninteresse mehr, sondern ein entscheidender Schritt, um die wirtschaftlichen Realitäten des 21. Jahrhunderts zu meistern.

Der Weg zu digitalem Vermögen ist kein einheitliches Unterfangen, sondern ein vielfältiges Ökosystem mit unterschiedlichen Möglichkeiten zur Teilhabe und Wertschöpfung. Jenseits der aufsehenerregenden Preissprünge von Bitcoin oder der kunstvollen Auktionen von NFTs vollzieht sich ein subtilerer, aber ebenso tiefgreifender Wandel innerhalb unserer Finanzsysteme. Dies ist das Gebiet der dezentralen Anwendungen (dApps) und der komplexen Mechanismen der dezentralen Finanzen (DeFi), die gemeinsam den Zugang zu Finanzdienstleistungen demokratisieren und Einzelpersonen mehr Autonomie über ihre Finanzen ermöglichen.

Wie bereits erwähnt, geht es bei DeFi im Kern darum, die Finanzinfrastruktur ohne zentrale Instanzen neu aufzubauen. Stellen Sie sich eine Welt vor, in der Sie Zinsen auf Ihre Ersparnisse erhalten, indem Sie diese einfach in einen Smart Contract einzahlen, in der Sie Kredite ohne Bonitätsprüfungen oder langwierige Genehmigungsverfahren aufnehmen können oder in der Sie Vermögenswerte direkt mit anderen Nutzern über automatisierte Market Maker handeln können – alles gesteuert durch Code und transparent auf einer Blockchain. Das ist das Versprechen von DeFi. Protokolle wie MakerDAO, mit dem Nutzer den Stablecoin DAI durch Hinterlegung von Sicherheiten generieren können, oder Aave und Compound, die dezentrale Kreditvergabe und -aufnahme ermöglichen, stehen an der Spitze dieser Bewegung.

Der Reiz von DeFi liegt in seiner Zugänglichkeit und Effizienz. Jeder mit Internetanschluss und digitaler Geldbörse kann teilnehmen, unabhängig von seinem Wohnort oder seiner finanziellen Situation. Dies unterscheidet sich deutlich vom traditionellen Finanzwesen, das oft durch komplexe Regulierungen, Mindestguthaben und geografische Beschränkungen Marktzugangshürden errichtet. Darüber hinaus führen Smart Contracts Transaktionen automatisch und sofort aus, sobald vordefinierte Bedingungen erfüllt sind. Dies führt zu schnelleren Abwicklungszeiten und geringeren Betriebskosten im Vergleich zu traditionellen Finanzintermediären. Diese Effizienz kann höhere Renditen für Kreditgeber und wettbewerbsfähigere Zinssätze für Kreditnehmer bedeuten.

Die DeFi-Landschaft ist jedoch nicht ohne Risiken. Die rasante Innovation führt dazu, dass Protokolle komplex und schwer verständlich sein können, und Smart Contracts können trotz ihrer Leistungsfähigkeit Schwachstellen aufweisen, die von Hackern ausgenutzt werden können. Der Mangel an traditioneller regulatorischer Aufsicht bedeutet, dass Nutzer häufig selbst für ihre Sorgfaltspflicht und ihr Risikomanagement verantwortlich sind. Die Volatilität der als Sicherheiten verwendeten Krypto-Assets kann zudem zu unerwarteten Verlusten führen. Daher erfordert die Nutzung von DeFi ein ausgeprägtes Bewusstsein für bewährte Sicherheitspraktiken, ein umfassendes Verständnis der verwendeten Protokolle und eine robuste Risikomanagementstrategie. Es ist ein Grenzbereich, in dem Innovation und Risiko untrennbar miteinander verbunden sind.

Über den Finanzsektor hinaus haben Non-Fungible Tokens (NFTs) völlig neue Wege für digitales Eigentum und Wert eröffnet. Während der anfängliche Boom von NFTs vor allem durch digitale Kunst und Sammlerstücke getrieben wurde, erweitert sich ihr Anwendungsbereich rasant. NFTs lassen sich als digitale Echtheits- und Eigentumszertifikate für einzigartige Güter verstehen. Dieses Konzept wird auf Musiklizenzen angewendet, sodass Künstler einen Anteil zukünftiger Einnahmen direkt an ihre Fans verkaufen können. Auch in der Spielebranche findet es Anwendung: Spieler können Spielgegenstände besitzen, die einen realen Wert haben und gehandelt oder verkauft werden können. Das wachsende Metaverse, eine persistente virtuelle Welt, nutzt NFTs intensiv, um den Besitz von virtuellem Land, Avataren und anderen digitalen Gütern zu definieren und so eine ganze Wirtschaft innerhalb dieser digitalen Räume entstehen zu lassen.

Die Auswirkungen von NFTs auf Kreative sind besonders weitreichend. Sie bieten einen direkten Weg, ihre Werke zu monetarisieren und dabei traditionelle Vermittler wie Kunstgalerien oder Plattenfirmen zu umgehen. Die durch NFTs ermöglichte inhärente Knappheit und der nachweisbare Besitz können neue Einnahmequellen erschließen und die Bindung zwischen Kreativen und ihren Communities stärken. Sammlern und Liebhabern bieten NFTs die Möglichkeit, einzigartige digitale Objekte zu besitzen und zu präsentieren, ähnlich wie ihre physischen Pendants, und an der Entwicklung und Wertschätzung der digitalen Kultur teilzuhaben.

Die Tokenisierung ist ein weiterer transformativer Aspekt digitaler Vermögenswerte. Dabei werden reale Vermögenswerte – wie Immobilien, Aktien, Anleihen oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abgebildet. Die Tokenisierung bietet mehrere Vorteile: Bruchteilseigentum ermöglicht es Anlegern, kleine Anteile an hochwertigen Vermögenswerten zu erwerben und so die Einstiegshürde zu senken; erhöhte Liquidität, da traditionell illiquide Vermögenswerte leichter auf Sekundärmärkten gehandelt werden können; und verbesserte Transparenz, da Eigentumsverhältnisse und Transaktionshistorie unveränderlich in der Blockchain gespeichert werden. Stellen Sie sich vor, Sie könnten einen Anteil an einer Luxuswohnung oder an einem Gewerbegebäude erwerben, ohne die Komplexität und die Kosten traditioneller Immobilientransaktionen. Das ist die Stärke tokenisierter Vermögenswerte.

Die Entwicklung digitaler Zentralbankwährungen (CBDCs) fällt ebenfalls unter den Oberbegriff digitales Vermögen, wenngleich mit einem wesentlichen Unterschied. Im Gegensatz zu dezentralen Kryptowährungen sind CBDCs digitale Formen der Fiatwährung eines Landes, die von der Zentralbank ausgegeben und gedeckt werden. Sie bieten zwar das Potenzial für effizientere Zahlungen und finanzielle Inklusion, werfen aber auch Fragen zum Datenschutz und zum Ausmaß staatlicher Kontrolle über Finanztransaktionen auf. Die Entwicklung von CBDCs wird zweifellos die Zukunft des digitalen Geldes und seine Integration in unseren Alltag prägen.

Inmitten dieser sich ständig wandelnden Landschaft rücken einige wichtige Aspekte in den Vordergrund. Erstens ist Bildung von größter Bedeutung. Das rasante Tempo des Wandels erfordert die Bereitschaft zum lebenslangen Lernen. Das Verständnis der zugrundeliegenden Technologien, der damit verbundenen Risiken und der vielfältigen Anwendungsmöglichkeiten digitaler Vermögenswerte ist entscheidend für fundierte Entscheidungen. Zweitens kann die Bedeutung von Sicherheit nicht hoch genug eingeschätzt werden. Der Einsatz robuster Sicherheitsmaßnahmen, wie die Verwendung von Hardware-Wallets, die Aktivierung der Zwei-Faktor-Authentifizierung und die Wachsamkeit gegenüber Phishing-Angriffen, ist unerlässlich, um digitale Vermögenswerte zu schützen.

Drittens befindet sich das regulatorische Umfeld noch in den Anfängen. Viele Länder arbeiten zwar an der Etablierung klarer Richtlinien, doch die fehlende Einheitlichkeit kann Unsicherheit hervorrufen. Für Privatpersonen und Unternehmen, die im Bereich digitaler Vermögenswerte tätig sind, ist es daher wichtig, sich über regulatorische Entwicklungen in den jeweiligen Regionen auf dem Laufenden zu halten. Schließlich ist es unerlässlich, digitale Vermögenswerte mit einer ausgewogenen Perspektive zu betrachten. Das Potenzial für signifikante Renditen und bahnbrechende Innovationen ist zwar unbestreitbar, doch gilt es auch, die Risiken und die Volatilität dieser relativ neuen Anlageklasse zu berücksichtigen.

Zusammenfassend lässt sich sagen, dass „Digitale Assets, digitaler Wohlstand“ mehr als nur eine griffige Phrase ist; sie steht für eine tiefgreifende Evolution in der Art und Weise, wie wir Wert begreifen, schaffen und verwalten. Von den grundlegenden Kryptowährungen und den dezentralen Finanzökosystemen von DeFi bis hin zu den einzigartigen Eigentumsmodellen von NFTs und der Tokenisierung materieller Vermögenswerte – diese digitale Ära verändert Volkswirtschaften und stärkt die Position des Einzelnen. Es ist eine Reise, die Neugier, Lernbereitschaft und einen umsichtigen Umgang mit Risiken erfordert. Mit der fortschreitenden Entwicklung der digitalen Wirtschaft werden diejenigen, die digitale Assets verstehen und nutzen, am besten gerüstet sein, um die Chancen zu ergreifen und die Komplexität dieser neuen Ära des Wohlstands zu meistern. Die Zukunft des Wohlstands wird zu einem großen Teil in Code geschrieben, und ihr Potenzial ist so grenzenlos wie die digitale Welt selbst.

Es begann als digitales Gemurmel, ein geheimnisvolles Versprechen aus den anonymen Ecken des Internets. Blockchain, anfangs eng mit der volatilen Welt der Kryptowährungen verbunden, war ein Konzept, das faszinierte, verwirrte und oft abgetan wurde. Doch wie ein Samenkorn, das in fruchtbaren Boden gepflanzt wird, begann sich sein Potenzial zu entfalten und offenbarte eine weit größere Geschichte als bloßes digitales Geld. Heute ist „Blockchain als Geschäftsmodell“ keine Randtheorie mehr, sondern eine aufstrebende Realität, ein Paradigmenwechsel, der die Arbeitsweise, Interaktion und Innovation von Organisationen grundlegend verändern wird. Wir lassen die spekulative Euphorie hinter uns und erforschen die Kernfunktionen, die Blockchain zu einer wahrhaft disruptiven Kraft machen – zu einem robusten Motor, der die Unternehmen von morgen antreiben kann.

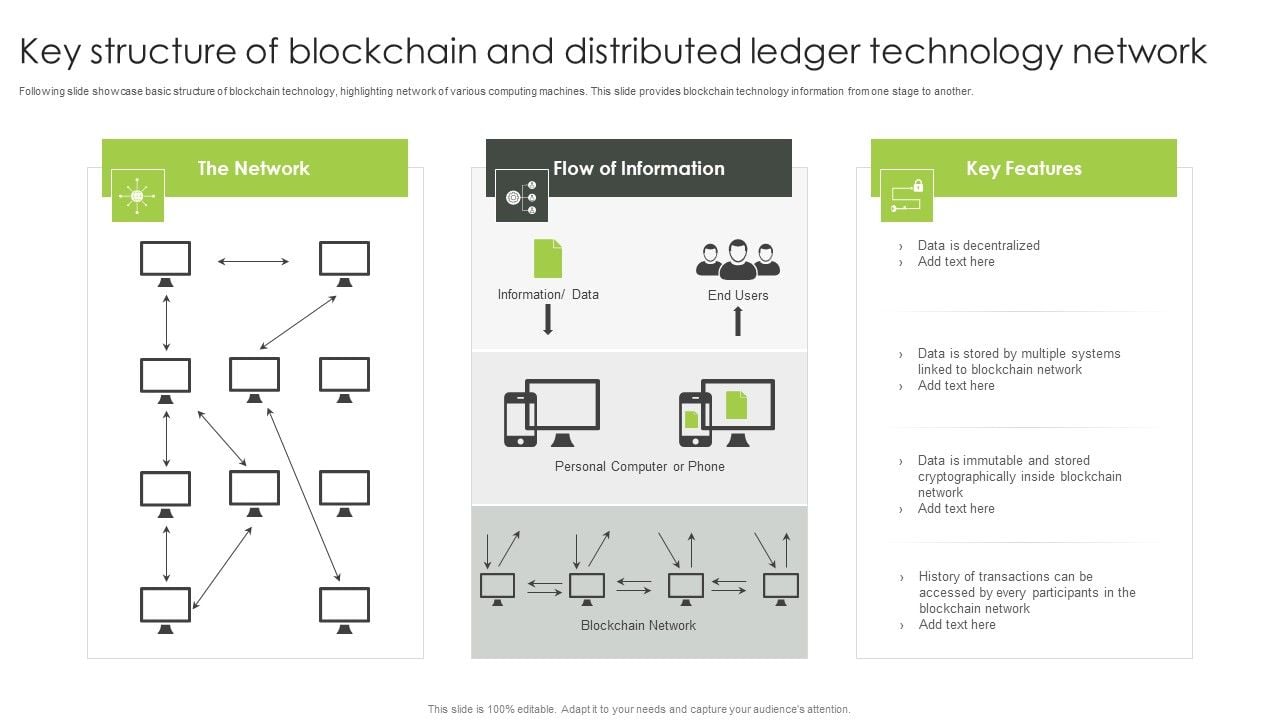

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, in dem jeder Eintrag von mehreren Teilnehmern verifiziert wird und nach dem Schreiben ohne einstimmige Zustimmung weder gelöscht noch verändert werden kann. Diese inhärente Transparenz und Sicherheit bilden das Fundament, auf dem ihre Geschäftsanwendungen aufbauen. Vergessen Sie zentralisierte Datenbanken, die anfällig für Single Points of Failure oder böswillige Manipulation sind. Die Blockchain bietet eine dezentrale Architektur, die Daten über ein Netzwerk von Computern verteilt und sie dadurch extrem widerstandsfähig und manipulationssicher macht. Dies ist nicht nur ein technisches Upgrade, sondern ein grundlegendes Umdenken in Bezug auf Vertrauen. In einer Welt, die zunehmend besorgt über Datenlecks und intransparente Prozesse ist, läutet die Blockchain eine neue Ära nachweisbarer Integrität ein.

Betrachten wir das komplexe Geflecht globaler Lieferketten. Jahrzehntelang war die Rückverfolgung von Waren vom Ursprung bis zum Verbraucher ein umständlicher, papierintensiver und oft fehleranfälliger Prozess. Streitigkeiten über die Echtheit, Verzögerungen durch verloren gegangene Dokumente und Schwierigkeiten bei der Überprüfung ethischer Beschaffungsmethoden plagten Branchen von der Mode- bis zur Lebensmittelindustrie. Blockchain bietet eine elegante Lösung. Indem jeder Schritt der Produktreise – von der Rohstoffbeschaffung über die Herstellung und den Transport bis hin zum Verkauf – in einem unveränderlichen Register aufgezeichnet wird, erhalten Unternehmen beispiellose Transparenz. Verbraucher können einen QR-Code scannen und sofort die vollständige Herkunft ihres Kaufs einsehen und so dessen Echtheit und ethische Produktion überprüfen. Für Unternehmen bedeutet dies weniger Betrug, optimierte Logistik, schnellere Streitbeilegung und einen verbesserten Markenruf. Stellen Sie sich die Herkunft einer Luxushandtasche, die Handschrift des Handwerkers und jede Übergabe akribisch protokolliert vor, um ihre Echtheit und ihren Wert zu garantieren. Oder die Reise eines Arzneimittels, um sicherzustellen, dass es nicht manipuliert oder gefälscht wurde – ein entscheidender Faktor für die Patientensicherheit.

Der Finanzsektor, die Wiege der Blockchain-Technologie, bietet weiterhin ein fruchtbares Umfeld für ihre Weiterentwicklung. Während Kryptowährungen wie Bitcoin die Schlagzeilen beherrschten, ist die zugrundeliegende Blockchain-Technologie weitaus vielseitiger. Grenzüberschreitende Zahlungen, die bekanntermaßen langsam und teuer sind, können revolutioniert werden. Traditionelle Systeme involvieren zahlreiche Zwischenhändler, die jeweils Gebühren und Verzögerungen verursachen. Blockchain-basierte Zahlungssysteme ermöglichen nahezu sofortige und kostengünstige Transaktionen direkt zwischen den Parteien und umgehen so diese Zwischenhändler. Dies eröffnet neue Wege für finanzielle Inklusion und ermöglicht es Privatpersonen und Unternehmen in Entwicklungsländern, leichter an der Weltwirtschaft teilzuhaben. Darüber hinaus lassen sich die komplexen Prozesse der Handelsfinanzierung, wie Akkreditive, Konnossemente und zahlreiche Prüfungen, durch Smart Contracts auf einer Blockchain digitalisieren und automatisieren. Dadurch werden Papierkram, Risiken und Abwicklungszeiten drastisch reduziert. Auch der Wertpapierhandel kann von der Tokenisierung profitieren, bei der reale Vermögenswerte als digitale Token auf einer Blockchain abgebildet werden. Dies ermöglicht Bruchteilseigentum, erhöhte Liquidität und Handel rund um die Uhr. Das Potenzial, Investitionen zu demokratisieren und Finanzprozesse zu optimieren, ist enorm.

Abseits dieser aufsehenerregenden Branchen dringt der Einfluss der Blockchain-Technologie still und leise in weitere wichtige Bereiche vor. Im Gesundheitswesen stellen Datenschutz und Interoperabilität von Patientendaten zentrale Herausforderungen dar. Die Blockchain ermöglicht es Patienten, die Kontrolle über ihre Gesundheitsdaten zu behalten und autorisierten medizinischen Fachkräften Zugriff zu gewähren, während gleichzeitig ein sicheres und nachvollziehbares Protokoll darüber geführt wird, wer wann auf welche Daten zugegriffen hat. Dies verbessert nicht nur den Datenschutz, sondern erleichtert auch den nahtlosen Datenaustausch zwischen verschiedenen Gesundheitsdienstleistern und führt so zu fundierteren Diagnosen und personalisierten Behandlungsplänen. Stellen Sie sich eine Zukunft vor, in der Ihre gesamte Krankengeschichte sicher in einer Blockchain gespeichert ist und von jedem von Ihnen autorisierten Arzt eingesehen werden kann. Dadurch entfällt die Notwendigkeit umständlicher Papierakten und die Kontinuität der Versorgung wird gewährleistet, selbst über verschiedene geografische Standorte hinweg.

Auch die Verwaltung geistigen Eigentums birgt großes Umbruchpotenzial. Künstler, Schriftsteller und Erfinder haben oft Schwierigkeiten, ihre Eigentumsrechte nachzuweisen und die unerlaubte Nutzung ihrer Werke zu verhindern. Die Blockchain kann einen unanfechtbaren, mit einem Zeitstempel versehenen Entstehungsnachweis liefern und so eine robuste Form des digitalen Urheberrechts darstellen. Intelligente Verträge können die Zahlung von Lizenzgebühren automatisieren und so sicherstellen, dass Urheber bei jeder Nutzung ihrer Werke fair vergütet werden. Diese automatisierte Durchsetzung und transparente Umsatzverteilung kann für Kreative und Innovatoren bahnbrechend sein und ein gerechteres Ökosystem für geistiges Eigentum fördern. Das Konzept des Eigentums und seiner Verifizierung wird durch die Distributed-Ledger-Technologie neu gedacht und führt uns hin zu einer nachvollziehbareren und gerechteren digitalen Landschaft.

Der eigentliche Clou liegt jedoch oft in sogenannten „Smart Contracts“. Dabei handelt es sich um selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie setzen die Vertragsbedingungen automatisch durch, sobald vordefinierte Bedingungen erfüllt sind, wodurch Vermittler und manuelle Überwachung überflüssig werden. Man kann es sich wie einen digitalen Treuhandservice vorstellen, der Gelder automatisch freigibt, sobald eine Lieferung bestätigt wurde, oder wie eine Versicherungspolice, die nach Eintritt eines bestimmten Ereignisses automatisch auszahlt. Diese Automatisierung bietet nicht nur Komfort, sondern reduziert auch Reibungsverluste, minimiert Fehler und schafft Vertrauen in den gesamten Geschäftsprozess. Die Auswirkungen auf Rechtsverträge, Treuhandservices und die automatisierte Compliance sind tiefgreifend und läuten eine Ära gesteigerter Effizienz und geringerer Betriebskosten ein. Bei genauerer Betrachtung der praktischen Anwendungen wird deutlich, dass Blockchain nicht nur eine Technologie ist; sie ist ein Katalysator für grundlegende Geschäftstransformationen, ein Weg in eine sicherere, transparentere und effizientere Zukunft.

Der Weg von der Idee zur breiten Anwendung verläuft selten geradlinig, und Blockchain bildet da keine Ausnahme. Ihr Potenzial ist unbestreitbar, doch die praktische Umsetzung von „Blockchain als Geschäftsmodell“ birgt eigene Herausforderungen und erfordert besondere Überlegungen. Für Unternehmen, die ihr Potenzial effektiv nutzen wollen, ist es entscheidend, diese Nuancen zu verstehen. Es reicht nicht, einfach alles sofort zu implementieren; strategisches Denken, sorgfältige Planung und Anpassungsfähigkeit sind unerlässlich.

Eine der größten Herausforderungen liegt in der Skalierbarkeit. Frühe Blockchain-Netzwerke, insbesondere öffentliche wie Bitcoin, stießen bei der Transaktionsverarbeitung an ihre Grenzen. Innovative Lösungen wie das Lightning Network und fortschrittlichere Konsensmechanismen beheben dieses Problem zwar, doch Unternehmen mit hohem Transaktionsvolumen müssen die Durchsatzkapazitäten verschiedener Blockchain-Plattformen sorgfältig prüfen. Die Wahl der richtigen Blockchain – ob öffentlich, privat oder Konsortium – ist entscheidend. Öffentliche Blockchains bieten maximale Dezentralisierung und Transparenz und sind damit ideal für Anwendungen, bei denen Vertrauen höchste Priorität hat. Allerdings können sie langsamer sein. Private Blockchains, die von einer einzelnen Organisation kontrolliert werden, bieten höhere Geschwindigkeiten und mehr Datenschutz, gehen aber auf Kosten der Dezentralisierung. Konsortium-Blockchains, die von mehreren Organisationen verwaltet werden, stellen einen Kompromiss dar und bieten gemeinsame Governance und Effizienz. Die Wahl hängt letztendlich vom jeweiligen Anwendungsfall und den Anforderungen des Unternehmens ab.

Interoperabilität zwischen verschiedenen Blockchain-Netzwerken stellt eine weitere, zunehmende Herausforderung dar. Da immer mehr Branchen ihre eigenen Blockchain-Lösungen einführen, wird die nahtlose Kommunikation und der Datenaustausch zwischen diesen heterogenen Systemen unerlässlich. Stellen Sie sich vor, Ihre Lieferketten-Blockchain kann nicht mit Ihrer Finanzabwicklungs-Blockchain kommunizieren – die Effizienzgewinne würden erheblich geschmälert. Standards und Protokolle für die kettenübergreifende Kommunikation entwickeln sich stetig weiter, und Unternehmen müssen dies beim Aufbau ihrer Blockchain-Infrastruktur berücksichtigen. Ein fragmentiertes Blockchain-Ökosystem würde in vielerlei Hinsicht dem Ziel einer stärker vernetzten und effizienteren digitalen Landschaft entgegenwirken.

Die regulatorischen Rahmenbedingungen der Blockchain-Technologie sind dynamisch und entwickeln sich stetig weiter. Während einige Länder die Blockchain-Innovation bereits begrüßen, ringen andere noch mit der Frage, wie dezentrale Technologien, insbesondere solche im Zusammenhang mit Kryptowährungen und digitalen Vermögenswerten, reguliert werden sollen. Unternehmen in diesem Bereich müssen diese Entwicklungen aufmerksam verfolgen und sicherstellen, dass ihre Blockchain-Implementierungen den geltenden Gesetzen und Vorschriften entsprechen. Dies kann die Auseinandersetzung mit komplexen Rechtsrahmen in Bezug auf Datenschutz, Geldwäschebekämpfung (AML) und Kundenidentifizierung (KYC) erfordern. Proaktive Zusammenarbeit mit den Aufsichtsbehörden und ein Bekenntnis zu Transparenz sind entscheidend, um sich in diesem komplexen Umfeld zurechtzufinden.

Neben den technischen und regulatorischen Hürden kommt der menschliche Faktor hinzu: Akzeptanz und Integration. Die Implementierung von Blockchain erfordert einen Wandel in der Denkweise und den Prozessen von Unternehmen. Dazu gehören Mitarbeiterschulungen, die Förderung einer Kultur der Zusammenarbeit und oft auch das Überdenken traditioneller Geschäftsmodelle. Widerstand gegen Veränderungen ist verständlich, und Unternehmen müssen in Change-Management-Strategien investieren, um eine reibungslose Einführung zu gewährleisten. Dies umfasst die klare Kommunikation der Vorteile von Blockchain, die Bereitstellung adäquater Schulungen und die Einbindung von Stakeholdern in jeder Phase des Implementierungsprozesses. Der Erfolg einer Blockchain-Initiative hängt oft ebenso sehr von den beteiligten Personen ab wie von der Technologie selbst.

Die Vorteile, diese Herausforderungen zu meistern, sind jedoch beträchtlich. Man denke nur an die Auswirkungen auf die Kundenbindung. Durch beispiellose Transparenz und nachweisbare Authentizität können Unternehmen ein tieferes Vertrauen zu ihren Kunden aufbauen. Es geht nicht nur darum, Erwartungen zu erfüllen, sondern sie zu übertreffen und ein Gefühl von Vertrauen und Verbundenheit zu schaffen, das über rein geschäftliche Beziehungen hinausgeht. In einer Zeit, in der Verbraucher zunehmend Wert auf die Herkunft und die Auswirkungen ihrer Käufe legen, bietet die Blockchain ein leistungsstarkes Instrument zur Differenzierung und zum Markenaufbau.

Die Effizienzgewinne sind ebenfalls enorm. Die Automatisierung manueller Prozesse, die Reduzierung von Fehlern und der Wegfall von Zwischenhändlern können zu erheblichen Kosteneinsparungen und operativen Verbesserungen führen. Stellen Sie sich die Reduzierung des Verwaltungsaufwands für Unternehmen vor, die die Vertragsabwicklung und -prüfung durch Smart Contracts automatisieren können. Dadurch werden wertvolle personelle Ressourcen frei, die sich auf strategischere und wertschöpfende Tätigkeiten konzentrieren können. Es geht darum, schlankere, agilere und widerstandsfähigere Organisationen zu schaffen.

Darüber hinaus ermöglicht die Blockchain neue Geschäftsmodelle und Einnahmequellen. Die Tokenisierung von Vermögenswerten kann beispielsweise Liquidität für illiquide Vermögenswerte freisetzen und neue Investitionsmöglichkeiten schaffen. Dezentrale autonome Organisationen (DAOs), die durch Smart Contracts und die Beteiligung der Community gesteuert werden, etablieren sich als innovative Strukturen für Zusammenarbeit und Entscheidungsfindung. Diese neuartigen Ansätze erweitern die Grenzen des Machbaren und ermöglichen es Unternehmen, Neuland zu betreten und auf bisher unvorstellbare Weise Wert zu schaffen.

Die Entwicklung der Blockchain-Technologie hin zu einem dynamischen Geschäftsmodell ist ein fortlaufender Prozess. Wir befinden uns noch in der frühen bis mittleren Phase dieser technologischen Revolution. Der anfängliche Hype um Kryptowährungen ist einem tieferen Verständnis des umfassenderen Potenzials der Blockchain gewichen. Mit zunehmender Reife der Technologie, der Entwicklung von Standards und der Festigung regulatorischer Rahmenbedingungen können wir mit noch innovativeren und wirkungsvolleren Anwendungen rechnen. Unternehmen, die die Blockchain-Technologie heute proaktiv erforschen und damit experimentieren, positionieren sich als die Marktführer von morgen. Sie führen nicht nur ein neues Werkzeug ein, sondern verinnerlichen eine neue Betriebsphilosophie – eine Philosophie, die auf Vertrauen, Transparenz und einer gemeinsamen, nachvollziehbaren Realität basiert. Die Zukunft der Wirtschaft wird auf der Blockchain geschrieben, und diese Eingebung ist unauslöschlich. Sie lädt dazu ein, das Machbare neu zu denken und widerstandsfähigere, ethischere und letztendlich erfolgreichere Unternehmen im digitalen Zeitalter aufzubauen. Der Wandel ist im Gange, und diejenigen, die sein Potenzial erkennen, werden die Handels- und Industrielandschaft der kommenden Jahre maßgeblich prägen.

Skalierung der Netzwerkerlöse Chancen der zweiten Ebene – Die Zukunft der finanziellen Flexibilität

Mit Ihren Inhalten Geld verdienen – USDT auf Farcaster verdienen