Von der Blockchain zum Bankkonto Überbrückung der digitalen Kluft durch dezentrale Finanzen

Das Summen des digitalen Zeitalters ist zu einem ohrenbetäubenden Lärm angeschwollen, und im Zentrum steht eine Technologie, die verspricht, unsere Interaktion mit Werten grundlegend zu verändern: die Blockchain. Einst auf die esoterischen Kreise von Kryptografie-Enthusiasten und frühen Bitcoin-Nutzern beschränkt, ist die Blockchain aus dem Schatten getreten. Ihr Potenzial breitet sich aus und berührt jeden Aspekt unseres Lebens, bis hin zum Fundament unserer Finanzsysteme – unseren Bankkonten. Der Weg vom abstrakten Konzept eines verteilten Hauptbuchs zur greifbaren Realität von Finanztransaktionen, die über eine Smartphone-App zugänglich sind, ist nichts weniger als eine Revolution. Dies ist die Geschichte von „Von der Blockchain zum Bankkonto“, eine Erzählung über Innovation, Umbruch und die demokratisierende Kraft der dezentralen Finanzen (DeFi).

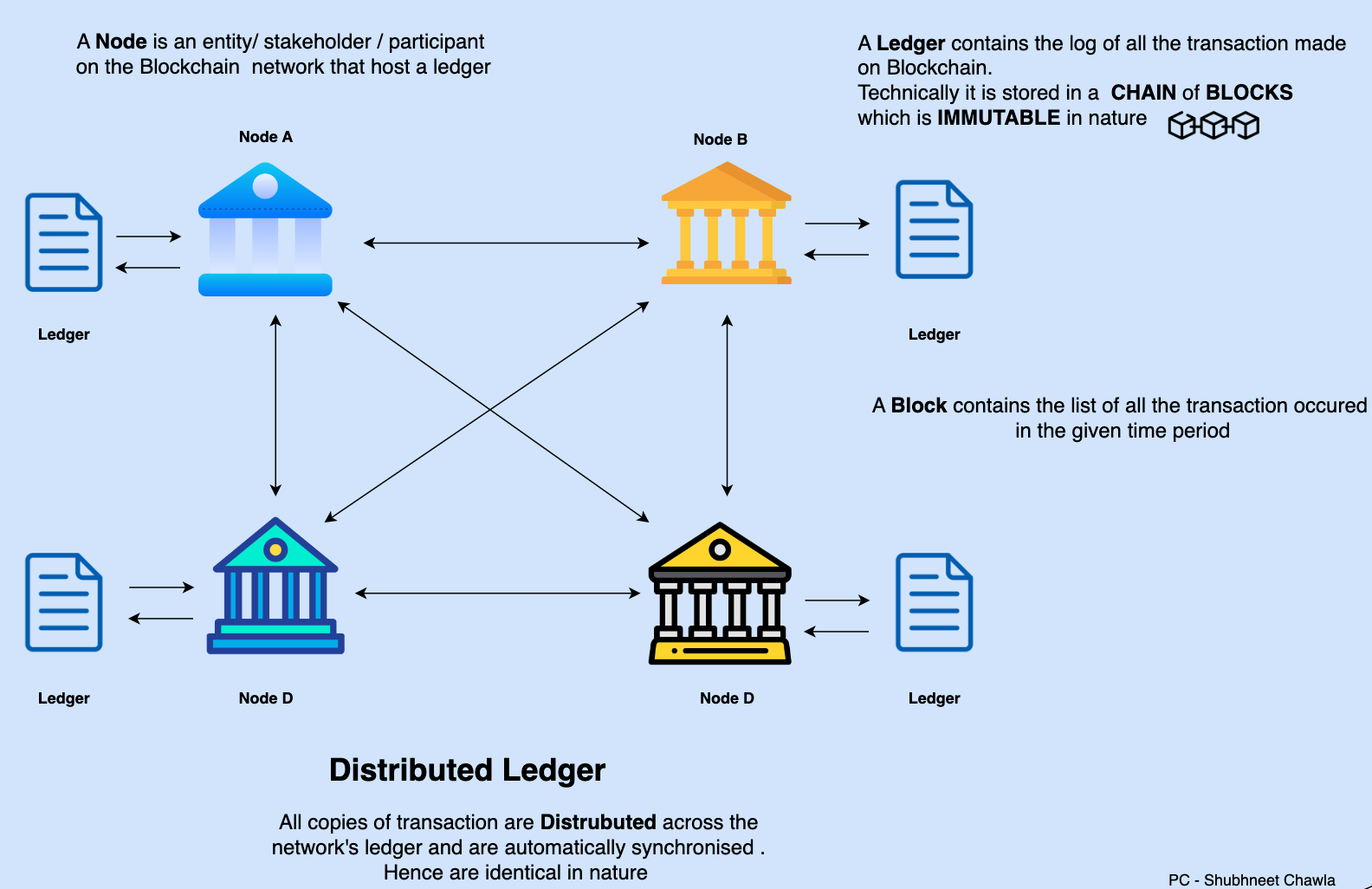

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, in dem jede Transaktion aufgezeichnet wird und nach dem Eintragen nicht mehr gelöscht oder verändert werden kann. Dieses Notizbuch befindet sich nicht im Besitz einer einzelnen Person oder Institution; stattdessen sind Kopien über ein riesiges Netzwerk von Computern verteilt. Diese Dezentralisierung ist entscheidend. Sie macht eine zentrale Instanz – wie eine Bank oder einen Zahlungsdienstleister – zur Überprüfung und Aufzeichnung von Transaktionen überflüssig. Stattdessen gewährleistet ein Konsensmechanismus unter den Netzwerkteilnehmern die Integrität und Genauigkeit des Registers. Diese inhärente Transparenz und Sicherheit haben viele zunächst fasziniert und einen verlockenden Einblick in eine Finanzwelt ohne die Gatekeeper und Intermediäre geboten, die lange Zeit Zugang und Kontrolle diktiert haben.

Bitcoin, der Vorreiter der Blockchain-Technologie, demonstrierte erstmals eindrucksvoll deren Leistungsfähigkeit. 2009 eingeführt, bot er ein Peer-to-Peer-System für elektronisches Bargeld, das es Nutzern ermöglichte, weltweit direkt Geld aneinander zu senden, ohne auf traditionelle Finanzinstitute angewiesen zu sein. Obwohl die Volatilität und der spekulative Charakter von Kryptowährungen wie Bitcoin oft die Schlagzeilen beherrschen, hat sich die zugrundeliegende Blockchain-Technologie als weitaus vielseitiger erwiesen. Sie bildet das Fundament, auf dem ein neues Ökosystem von Finanzdienstleistungen entsteht, bekannt als Decentralized Finance (DeFi).

DeFi zielt darauf ab, traditionelle Finanzinstrumente und -dienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und mehr – auf offenen, erlaubnisfreien Blockchain-Netzwerken abzubilden. Anders als im traditionellen Finanzwesen, wo der Zugang zu diesen Dienstleistungen oft durch geografische Lage, Bonität oder Vermögen eingeschränkt ist, sind DeFi-Anwendungen so konzipiert, dass sie für jeden mit Internetanschluss und digitaler Geldbörse zugänglich sind. Diese Zugänglichkeit ist ein Wendepunkt, insbesondere für die Milliarden von Menschen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben. Für sie können traditionelle Bankensysteme eine Hürde darstellen, da sie hohe Gebühren, komplexe Anforderungen und eine begrenzte Reichweite mit sich bringen. DeFi bietet einen Weg zur finanziellen Inklusion und stellt Instrumente und Möglichkeiten bereit, die zuvor unerreichbar waren.

Die Architektur von DeFi basiert auf Smart Contracts, sich selbst ausführenden Verträgen, deren Vertragsbedingungen direkt im Code verankert sind. Diese Smart Contracts laufen auf Blockchain-Plattformen, insbesondere Ethereum, und automatisieren komplexe Finanzprozesse. Sind bestimmte Bedingungen erfüllt, führt der Smart Contract automatisch die vereinbarte Aktion aus, sei es die Freigabe von Geldern, die Auszahlung von Zinsen oder die Abwicklung eines Handels. Diese Automatisierung macht manuelle Eingriffe überflüssig, reduziert das Risiko menschlicher Fehler und senkt die Transaktionskosten erheblich. Die Effizienz und die programmatische Natur von Smart Contracts sind die Triebkräfte für Innovationen im DeFi-Bereich.

Betrachten wir das Konzept von Kreditvergabe und -aufnahme. Im traditionellen Finanzwesen erfordert die Kreditaufnahme einen aufwendigen Antragsprozess, Bonitätsprüfungen und oft Sicherheiten. Im DeFi-Bereich gibt es Plattformen, auf denen Privatpersonen ihre digitalen Vermögenswerte einem Pool zur Verfügung stellen und dafür Zinsen erhalten. Kreditnehmer können dann auf diese Gelder zugreifen, indem sie digitale Vermögenswerte als Sicherheiten hinterlegen. Dies wird durch Smart Contracts ermöglicht. Die Zinssätze werden häufig algorithmisch bestimmt und spiegeln die Angebots- und Nachfragedynamik des Marktes in Echtzeit wider. Dieses Peer-to-Peer-Modell umgeht traditionelle Intermediäre und macht den Prozess schneller, transparenter und potenziell kostengünstiger für Kreditgeber und Kreditnehmer.

Die Auswirkungen dieses Wandels sind tiefgreifend. Er deutet auf eine Zukunft hin, in der Finanzdienstleistungen nicht von zentralisierten Institutionen, sondern von offenen Protokollen und gemeinschaftlicher Steuerung diktiert werden. Diese Dezentralisierung der Macht kann zu mehr Innovation führen, da Entwickler neue Anwendungen und Dienste frei entwickeln können, ohne die Zustimmung etablierter Akteure einholen zu müssen. Sie fördert zudem ein widerstandsfähigeres Finanzsystem, da dieses nicht von der Stabilität einer einzelnen Instanz abhängig ist. Die verteilte Architektur der Blockchain bedeutet, dass das Netzwerk als Ganzes auch dann weiter funktioniert, wenn ein Knoten oder Server ausfällt.

Die Reise von den abstrakten Versprechen der Blockchain hin zu einer nahtlosen Integration in unsere alltäglichen Bankkonten steht jedoch noch am Anfang. Die aktuelle DeFi-Landschaft ist zwar innovationsreich, aber auch komplex, mit technischen Hürden und den Risiken neuer Technologien verbunden. Das Verständnis privater Schlüssel, die Navigation in verschiedenen Blockchain-Netzwerken und potenzielle Schwachstellen in Smart Contracts sind Herausforderungen, mit denen sich der Durchschnittsnutzer auseinandersetzen muss. Das „Bankkonto“ der Zukunft, basierend auf Blockchain, muss intuitiv, sicher und so reibungslos funktionieren wie die digitalen Tools, die wir bereits täglich nutzen. Die Entwicklung schreitet voran, und die Brücke wird aktiv gebaut – mit dem Versprechen einer Zukunft, in der die Grenzen zwischen digitalen Vermögenswerten und traditionellen Finanzanlagen verschwimmen.

Die Entwicklung der Blockchain von ihren theoretischen Grundlagen bis hin zu ihrer praktischen Anwendung in unserem Finanzleben zeugt von menschlichem Erfindungsgeist und dem unermüdlichen Streben nach Effizienz und Zugänglichkeit. Während der erste Teil unserer Reise die grundlegenden Konzepte und die aufstrebende Welt der dezentralen Finanzen (DeFi) beleuchtete, geht dieser zweite Teil tiefer darauf ein, wie diese digitale Revolution unsere Bankkonten aktiv verändert und was die Zukunft bringt. Der Wandel beschränkt sich nicht nur auf eine neue Währungsform; er bedeutet eine grundlegende Neugestaltung der Finanzinfrastruktur, die uns einer Welt näherbringt, in der Werte freier und inklusiver fließen.

Einer der bedeutendsten Auswirkungen der Blockchain-Technologie auf unsere Bankkonten ist die Entwicklung von Stablecoins. Stablecoins sind Kryptowährungen, die entwickelt wurden, um Kursschwankungen zu minimieren, indem ihr Wert an einen stabilen Vermögenswert wie beispielsweise eine Fiatwährung (z. B. den US-Dollar) gekoppelt ist. Im Gegensatz zu Bitcoin, dessen Kurs stark schwanken kann, bieten Stablecoins die Vorteile der Blockchain-Technologie – Geschwindigkeit, niedrige Transaktionsgebühren und weltweite Verfügbarkeit – ohne die dramatischen Kursschwankungen. Diese Stabilität macht sie zu einem attraktiven Zahlungsmittel für alltägliche Transaktionen und zu einer wichtigen Brücke zwischen traditionellen Fiatwährungen und der dezentralen digitalen Wirtschaft. Stellen Sie sich vor, Sie senden Geld an ein Familienmitglied im Ausland. Mit Stablecoins könnte diese Überweisung nahezu in Echtzeit erfolgen und nur minimale Gebühren verursachen – ein direkter Gegensatz zu den oft langsamen und teuren Überweisungen des traditionellen Bankensystems. Diese Stablecoins können dann in digitalen Wallets aufbewahrt werden, die im Prinzip wie moderne Bankkonten funktionieren und über unsere Smartphones zugänglich und verwaltbar sind.

Darüber hinaus gewinnt das Konzept des „programmierbaren Geldes“ rasant an Bedeutung. Die Blockchain-Technologie ermöglicht es, Geld mit Logik und Regeln zu versehen und so automatisierte Zahlungen und Treuhanddienste ohne Zwischenhändler zu ermöglichen. Beispielsweise könnte ein Smart Contract so eingerichtet werden, dass er automatisch Gelder für eine Mietzahlung zu einem bestimmten Datum freigibt oder Projektgelder erst nach Erreichen definierter Meilensteine auszahlt. Dieser Automatisierungsgrad optimiert nicht nur Prozesse, sondern erhöht auch die Sicherheit und reduziert das Streitpotenzial. Unternehmen könnten dies für die Lohnabrechnung nutzen und Gehälter automatisch auf Basis der in der Blockchain erfassten und verifizierten Arbeitsstunden der Mitarbeiter auszahlen. Für Privatpersonen könnte dies automatisierte Rechnungszahlungen bedeuten, die an verifizierte Einkommensströme gekoppelt sind und somit ein neues Maß an finanzieller Kontrolle und Planbarkeit bieten.

Der Aufstieg digitaler Zentralbankwährungen (CBDCs) ist ein weiterer entscheidender Schritt in diesem Zusammenhang. Obwohl CBDCs nicht direkt zur dezentralen Finanzwirtschaft (DeFi) gehören, sind sie digitale Formen der nationalen Währung, die von der Zentralbank ausgegeben und gedeckt werden. Sie nutzen Blockchain oder ähnliche Distributed-Ledger-Technologien, um die Effizienz und Sicherheit von Zahlungssystemen zu verbessern. Die Einführung von CBDCs signalisiert, dass traditionelle Finanzinstitutionen die Vorteile digitaler Währungen anerkennen. Die genaue Umsetzung wird zwar von Land zu Land variieren, doch CBDCs haben das Potenzial, Zahlungsinfrastrukturen zu modernisieren, schnellere und kostengünstigere grenzüberschreitende Transaktionen zu ermöglichen und einen direkten Kanal für staatliche Konjunktur- oder Sozialleistungen zu schaffen, der traditionelle Bankkanäle umgeht und die Bürger direkter erreicht – im Wesentlichen ein staatlich ausgegebenes digitales Bankkonto, das für alle zugänglich ist.

Die Auswirkungen auf die finanzielle Inklusion sind enorm. In vielen Entwicklungsländern hat ein erheblicher Teil der Bevölkerung keinen Zugang zu formalen Bankdienstleistungen. Blockchain-basierte Lösungen, darunter DeFi-Plattformen und potenziell CBDCs, können diesen Menschen die Möglichkeit bieten, am globalen Wirtschaftsgeschehen teilzunehmen. Sie können Geldüberweisungen günstiger empfangen, Mikrokredite aufnehmen, Geld sicher sparen und sogar in digitale Vermögenswerte investieren – alles über mobile Geräte. Diese Stärkung der Eigenverantwortung kann die Lebensgrundlagen Einzelner und die wirtschaftliche Entwicklung insgesamt grundlegend verändern. Die traditionellen Barrieren physischer Filialen, strenger Identifikationsanforderungen und Mindestguthaben lösen sich im digitalen Raum auf und eröffnen eine Welt voller finanzieller Möglichkeiten.

Der Weg zu einem vollständig integrierten, Blockchain-basierten Finanzsystem ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt eine erhebliche Hürde. Viele Blockchain-Netzwerke, insbesondere solche, die DeFi unterstützen, haben Schwierigkeiten, die für eine breite Akzeptanz erforderlichen Transaktionsvolumina zu bewältigen. Obwohl Lösungen wie Layer-2-Skalierung entwickelt werden, ist es entscheidend, dass diese Netzwerke mit der Geschwindigkeit und Kapazität traditioneller Zahlungsdienstleister konkurrieren können. Auch die Benutzerfreundlichkeit bedarf deutlicher Verbesserungen. Die aktuellen Schnittstellen zur Interaktion mit Blockchain-Anwendungen können für den durchschnittlichen Nutzer abschreckend wirken und erfordern ein technisches Verständnis, das noch nicht weit verbreitet ist. Die Vereinfachung dieser Schnittstellen und die Verbesserung der Sicherheitsprotokolle zum Schutz der Nutzer vor Betrug und Hackerangriffen sind für breites Vertrauen und eine hohe Akzeptanz unerlässlich.

Darüber hinaus entwickeln sich die regulatorischen Rahmenbedingungen stetig weiter. Regierungen weltweit ringen mit der Frage, wie digitale Vermögenswerte und dezentrale Finanzsysteme reguliert werden sollen. Die Balance zwischen Innovationsförderung und dem Schutz von Verbrauchern sowie der Finanzstabilität zu finden, ist eine komplexe Aufgabe. Klare und einheitliche Regelungen sind unerlässlich, um das Vertrauen von Privatpersonen und Institutionen zu stärken und so weitere Investitionen und die Integration in das etablierte Finanzsystem zu fördern.

Trotz dieser Herausforderungen ist der Weg klar. Die Blockchain-Technologie ist kein Randphänomen mehr, sondern dringt aktiv in unsere Finanzwelt ein. Von den innovativen Möglichkeiten des DeFi bis hin zur sich entwickelnden Landschaft der CBDCs – der Weg vom abstrakten Konzept eines verteilten Registers zur greifbaren Realität eines digitalen Bankkontos ist in vollem Gange. Die Zukunft des Finanzwesens wird voraussichtlich hybrid sein und die Effizienz, Transparenz und Zugänglichkeit der Blockchain mit der Vertrautheit und dem Vertrauen traditioneller Finanzinstitute verbinden. Diese Entwicklung verspricht ein inklusiveres, effizienteres und innovativeres Finanzökosystem, in dem die Leistungsfähigkeit dezentraler Technologie den Einzelnen stärkt und das Verständnis von Bankkonten grundlegend verändert. Die digitale Kluft verringert sich, und unsere Bankkonten sind stärker denn je mit dem globalen, digitalen Register verbunden.

Die Finanzwelt befindet sich im Umbruch, angetrieben von einer Technologie, die Vertrauen, Transparenz und Zugänglichkeit neu definieren will: Blockchain. Einst ein Nischenkonzept, das vor allem mit Kryptowährungen wie Bitcoin in Verbindung gebracht wurde, beweist Blockchain nun ihre Stärke als Grundpfeiler einer neuen Ära finanzieller Innovationen. Diese dezentrale, verteilte Ledger-Technologie bietet eine sichere und unveränderliche Möglichkeit, Transaktionen zu erfassen und schafft so ein Umfeld beispielloser Offenheit und Effizienz. Die Auswirkungen auf das globale Finanzsystem sind tiefgreifend und eröffnen vielfältige Chancen für Privatpersonen, Unternehmen und Investoren.

Im Zentrum dieser Revolution steht Decentralized Finance (DeFi). Stellen Sie sich ein Finanzökosystem vor, das ohne traditionelle Intermediäre wie Banken oder Broker auskommt. DeFi, basierend auf der Blockchain, macht dies möglich. Es nutzt Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind –, um Finanzdienstleistungen zu automatisieren. Das bedeutet, dass Sie Ihre digitalen Vermögenswerte direkt mit anderen Nutzern verleihen, leihen, handeln und Zinsen darauf verdienen können – alles gesichert durch die Blockchain. Protokolle wie Uniswap und Aave haben sich in diesem Bereich zu Giganten entwickelt und bieten hochentwickelte Handels- und Kreditplattformen, die für jeden mit Internetanschluss und digitaler Geldbörse zugänglich sind. Der Reiz von DeFi liegt im Versprechen größerer Kontrolle über die eigenen Vermögenswerte, potenziell höherer Renditen durch geringere Gemeinkosten und einer verbesserten finanziellen Inklusion für diejenigen, die vom traditionellen Bankensystem vernachlässigt werden. Es demokratisiert die Finanzwelt und überwindet geografische und wirtschaftliche Barrieren, die die Teilhabe in der Vergangenheit eingeschränkt haben.

Kryptowährungen, die einstigen Aushängeschilder der Blockchain-Technologie, spielen weiterhin eine bedeutende Rolle in der sich stetig weiterentwickelnden Finanzwelt. Obwohl die Volatilität von Assets wie Bitcoin und Ethereum nach wie vor diskutiert wird, gewinnt ihr grundlegender Nutzen als Wertspeicher, Tauschmittel und Recheneinheit zunehmend an Anerkennung. Neben den großen Playern existieren Tausende von Altcoins und Token mit jeweils einzigartigen Anwendungsfällen und Potenzialen. Einige sind für spezifische Branchen konzipiert, andere zielen auf dezentrale Governance ab, und viele erforschen innovative Wege, um die Teilnahme in ihren jeweiligen Ökosystemen zu fördern. Für Anleger ist das Verständnis der Vielfalt an Kryptowährungen und ihrer zugrunde liegenden Technologie der Schlüssel, um sich in diesem dynamischen Markt zurechtzufinden. Es ist ein Neuland, in dem sorgfältige Recherche und eine langfristige Perspektive erhebliche Gewinne ermöglichen, aber auch ein gesundes Maß an Risikomanagement erfordern.

Das Konzept digitaler Assets reicht weit über fungible Kryptowährungen hinaus. Nicht-fungible Token (NFTs) haben die Öffentlichkeit fasziniert und demonstrieren, wie die Blockchain genutzt werden kann, um das Eigentum an einzigartigen digitalen oder physischen Objekten abzubilden. Von digitaler Kunst und Musik über virtuelle Immobilien bis hin zu Sammlerstücken – NFTs schaffen neue Märkte und Einnahmequellen. Kreativen bieten NFTs einen direkten Kanal, um ihre Werke zu monetarisieren und mit ihrem Publikum in Kontakt zu treten, oft mit integrierten Mechanismen für Tantiemen aus Weiterverkäufen. Für Sammler und Investoren bieten NFTs die Möglichkeit, ein Stück digitaler Geschichte zu besitzen oder in aufstrebende digitale Kulturen zu investieren. Die Marktplätze für NFTs wachsen rasant und spiegeln damit das Wachstum traditioneller Kunst- und Sammlermärkte wider, allerdings mit einem deutlich digitalen Charakter. Dies eröffnet Wege für diversifizierte Anlageportfolios, die einzigartige digitale Vermögenswerte umfassen.

Über einzelne Vermögenswerte hinaus revolutioniert die Blockchain die gesamte Finanzinfrastruktur. Tokenisierung ist hierfür ein Paradebeispiel. Dabei werden reale Vermögenswerte – wie Immobilien, Aktien, Anleihen oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abgebildet. Dies kann Liquidität für bisher illiquide Vermögenswerte freisetzen, Bruchteilseigentum ermöglichen und die Eigentumsübertragung vereinfachen. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einer wertvollen Immobilie oder einem hochpreisigen Kunstwerk, der problemlos an einer digitalen Börse gehandelt werden kann. Tokenisierung hat das Potenzial, Transaktionskosten deutlich zu senken, die Markteffizienz zu steigern und den Zugang zu Investitionsmöglichkeiten für einen breiteren Teilnehmerkreis zu erweitern. Sie schlägt eine Brücke zwischen der materiellen und der digitalen Welt und verspricht, immense Werte in Vermögenswerten zu erschließen, die zuvor schwer zugänglich oder handelbar waren.

Die Entwicklung des Finanzwesens beschränkt sich nicht auf bestehende digitale Plattformen, sondern dehnt sich auch auf neue virtuelle Bereiche aus. Das Metaverse, ein persistentes, vernetztes System virtueller Räume, entwickelt sich zu einem bedeutenden neuen Feld, auf dem Blockchain-basierte Finanzmöglichkeiten florieren. In diesen immersiven digitalen Welten können Nutzer ihre Inhalte und Erlebnisse erstellen, besitzen und monetarisieren. Virtuelles Land, digitale Mode, virtuelle Kunst und einzigartige digitale Sammlerstücke werden zu handelbaren Vermögenswerten, oft basierend auf NFTs und Kryptowährungen. Unternehmen bauen virtuelle Schaufenster, veranstalten digitale Events und schaffen einzigartige Markenerlebnisse innerhalb des Metaverse. Für Investoren und Unternehmer stellt das Metaverse ein unerschlossenes Gebiet mit erheblichem Wachstumspotenzial dar und bietet Möglichkeiten, in virtuelle Ökonomien zu investieren, digitale Vermögenswerte zu entwickeln und Unternehmen in einer völlig neuen Dimension aufzubauen.

Die zugrundeliegende Technologie, die Blockchain selbst, entwickelt sich stetig weiter. Layer-2-Skalierungslösungen werden entwickelt, um die Transaktionsgeschwindigkeit und Kostenbeschränkungen einiger Blockchains zu überwinden und sie so alltagstauglicher im Finanzwesen zu machen. Die Interoperabilität zwischen verschiedenen Blockchains ist ebenfalls ein zentrales Forschungsgebiet mit dem Ziel, ein nahtloses Ökosystem zu schaffen, in dem Vermögenswerte und Daten frei zwischen verschiedenen Netzwerken fließen können. Dieser Fokus auf Skalierbarkeit und Konnektivität ist entscheidend, damit die Blockchain ihr volles Potenzial als globale Finanzinfrastruktur entfalten kann. Mit zunehmender Reife der Technologie können wir mit noch ausgefeilteren Anwendungen und robusteren Finanzprodukten rechnen, die die Rolle der Blockchain bei der Gestaltung der Zukunft des Finanzwesens weiter festigen. Diese kontinuierliche Innovation macht den Blockchain-Finanzsektor so dynamisch und spannend und eröffnet ständig neue Wege für Forschung und Investitionen.

Das aufstrebende Feld der Blockchain-basierten Finanzdienstleistungen ist nicht ohne Komplexitäten und Herausforderungen, aber genau in diesen Hürden liegen auch bedeutende Innovationen und Potenziale. Je tiefer wir in diese transformative Technologie eintauchen, desto wichtiger wird das Verständnis ihrer Nuancen, um sich effektiv in diesem Umfeld zu bewegen und ihr immenses Potenzial auszuschöpfen. Der Weg von der ersten Idee bis zur breiten Anwendung verläuft selten geradlinig, und Blockchain-Finanzwesen bildet da keine Ausnahme.

Eine der größten Chancen liegt im Bereich grenzüberschreitender Zahlungen und Geldtransfers. Traditionelle internationale Geldtransfers sind oft langsam, teuer und involvieren zahlreiche Zwischenhändler. Die Blockchain-Technologie, insbesondere durch Kryptowährungen und Stablecoins (Kryptowährungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind), bietet eine deutlich effizientere Alternative. Transaktionen können innerhalb von Minuten statt Tagen abgewickelt werden, und die Gebühren sind wesentlich niedriger. Dies hat enorme Auswirkungen für Privatpersonen, die Geld an ihre Familien in der Heimat senden, und für Unternehmen im internationalen Handel. Unternehmen wie Ripple gehören zu den Vorreitern bei der Entwicklung von Blockchain-basierten Lösungen für Finanzinstitute, um diese schnelleren und kostengünstigeren grenzüberschreitenden Transaktionen zu ermöglichen. Das Potenzial, eine Billionen-Dollar-Branche grundlegend zu verändern, ist immens und verspricht mehr finanzielle Effizienz und Zugänglichkeit auf globaler Ebene.

Für Unternehmen bedeutet Blockchain einen Paradigmenwechsel im Management ihrer Abläufe und Finanzen. So kann beispielsweise die Lieferkettenfinanzierung revolutioniert werden. Durch die lückenlose Erfassung jedes einzelnen Schrittes im Produktlebenszyklus in einem unveränderlichen Blockchain-Ledger werden Transparenz und Rückverfolgbarkeit verbessert. Dies beugt Betrug vor, gewährleistet Authentizität und optimiert Prozesse. Darüber hinaus können Smart Contracts Zahlungen und Abrechnungen innerhalb der Lieferkette automatisieren und Zahlungen nach bestätigtem Wareneingang oder Erreichen bestimmter Meilensteine auslösen. Dies reduziert Streitigkeiten, verbessert den Cashflow und stärkt das Vertrauen zwischen Handelspartnern. Über Lieferketten hinaus können Unternehmen die Möglichkeiten im digitalen Asset-Management nutzen und ihre eigenen Vermögenswerte tokenisieren, um neue Finanzierungsquellen zu erschließen oder interne Effizienzsteigerungen zu erzielen.

Das Konzept der digitalen Identität und ihre Integration in die Blockchain birgt ein enormes finanzielles Potenzial. Stellen Sie sich eine sichere, selbstbestimmte digitale Identität vor, die Sie kontrollieren, mit Ihren Finanzaktivitäten verknüpft und auf der Blockchain verifiziert ist. Dies könnte die Prozesse zur Kundenidentifizierung (KYC) und zur Bekämpfung von Geldwäsche (AML) für Finanzinstitute optimieren, Kosten senken und die Compliance verbessern. Privatpersonen profitieren von mehr Datenschutz und Kontrolle über ihre persönlichen Daten. Sie können verifizierte Zugangsdaten gezielt weitergeben, ohne sensible Informationen wiederholt übermitteln zu müssen. Mit dieser sicheren digitalen Identität können Sie dann auf eine Vielzahl von Finanzdienstleistungen zugreifen – von der Kontoeröffnung bis zur Kreditbeantragung – und dabei Sicherheit und Effizienz steigern.

Dezentrale autonome Organisationen (DAOs) stellen eine neuartige Form der Governance und kollektiven Investition dar, die im Blockchain-Bereich zunehmend an Bedeutung gewinnt. DAOs sind im Wesentlichen Organisationen, die durch Code und Konsens der Gemeinschaft gesteuert werden und häufig über Token verwaltet werden, die Stimmrechte verleihen. Mitglieder können Entscheidungen vorschlagen und darüber abstimmen, unter anderem über die Verteilung der Finanzmittel. Dies eröffnet neue Wege für gemeinsame Investitionen in vielversprechende Blockchain-Projekte, Risikokapitalfonds und sogar für die gemeinsame Nutzung digitaler Vermögenswerte. DAOs bieten eine transparente und demokratische Möglichkeit, Ressourcen zu bündeln und kollektive Entscheidungen zu treffen, wodurch ein Gefühl der Mitbestimmung und ein gemeinsames Ziel unter den Teilnehmern gefördert werden. Sie belegen eindrucksvoll das disruptive Potenzial der Blockchain-Technologie, Organisationsstrukturen und finanzielle Entscheidungsprozesse grundlegend zu verändern.

Die Einführung digitaler Zentralbankwährungen (CBDCs) markiert einen wichtigen Schritt hin zur Integration von Blockchain-basierten Technologien in das etablierte Finanzsystem, auch wenn diese nicht immer vollständig dezentralisiert sind. Viele Regierungen prüfen oder entwickeln aktiv eigene digitale Währungen, die Vorteile wie schnellere Zahlungsabwicklung, verbesserte finanzielle Inklusion und eine effektivere Umsetzung der Geldpolitik bieten könnten. Die konkrete Umsetzung variiert zwar von Land zu Land, doch die zugrundeliegenden Prinzipien der digitalen Ledger-Technologie und Programmierbarkeit basieren häufig auf Blockchain-Innovationen. Dieser Trend deutet darauf hin, dass die Zukunft des Finanzwesens wahrscheinlich ein Hybridmodell sein wird, in dem traditionelle Finanzinstitute und Blockchain-basierte Lösungen koexistieren und potenziell interoperabel sind.

Für Privatanleger bieten sich vielfältige Chancen, aber auch hohe Risiken. Sorgfältige Aufklärung und gründliche Prüfung sind daher unerlässlich. Es ist entscheidend, die zugrundeliegende Technologie, den spezifischen Anwendungsfall einer Kryptowährung oder eines DeFi-Protokolls sowie die potenziellen regulatorischen Rahmenbedingungen zu verstehen. Eine Diversifizierung über verschiedene Anlageklassen innerhalb des Blockchain-Ökosystems – Kryptowährungen, NFTs, DeFi-Protokolle und Metaverse-Assets – kann zur Risikominderung beitragen. Darüber hinaus ist Sicherheit ein zentrales Anliegen. Der Schutz digitaler Vermögenswerte durch robuste Cybersicherheitsmaßnahmen, wie die Verwendung von Hardware-Wallets und sicheren Passwörtern, ist unerlässlich. Aufgrund der dezentralen Natur der Blockchain sind Nutzer oft allein für die Sicherheit ihrer Vermögenswerte verantwortlich, weshalb Wachsamkeit unabdingbar ist.

Mit Blick auf die Zukunft dürfte sich die Integration der Blockchain-Technologie in das traditionelle Finanzwesen beschleunigen. Wir beobachten eine zunehmende institutionelle Akzeptanz, wobei große Finanzunternehmen Blockchain-basierte Lösungen für verschiedenste Bereiche – von Clearing und Settlement bis hin zur Vermögensverwaltung – erforschen. Die Entwicklung regulatorischer Rahmenbedingungen, die zwar mitunter langsam voranschreitet, ist entscheidend für die Förderung von Vertrauen und Akzeptanz. Mit zunehmender Reife dieser Rahmenbedingungen werden sie voraussichtlich den Weg für komplexere und stärker regulierte Finanzprodukte auf Blockchain-Basis ebnen und die Grenzen zwischen traditionellem und dezentralem Finanzwesen weiter verwischen. Die Zukunft des Finanzwesens ist untrennbar mit der Blockchain verbunden und verspricht ein offeneres, effizienteres und inklusiveres globales Finanzsystem. Diese Entwicklung ist noch nicht abgeschlossen und birgt spannende Möglichkeiten und ständige Fortschritte. Wir alle sind eingeladen, diese neue Finanzwelt zu erkunden und aktiv mitzugestalten.

Die digitale Goldgrube erschließen Innovative Blockchain-Monetarisierungsstrategien für das moderne

Blockchain-Korrekturtipps – Goldrausch in Rekordzeit Die Blockchain-Revolution meistern